ローン?残クレ?車の買い方を理解しよう!

メリット・デメリットを解説

ローン?残クレ?車の買い方を理解しよう!

メリット・デメリットを解説

株式会社 北國銀行

マーケティング部

大村 武弥

車を買うために必要なお金、どうやって準備する?

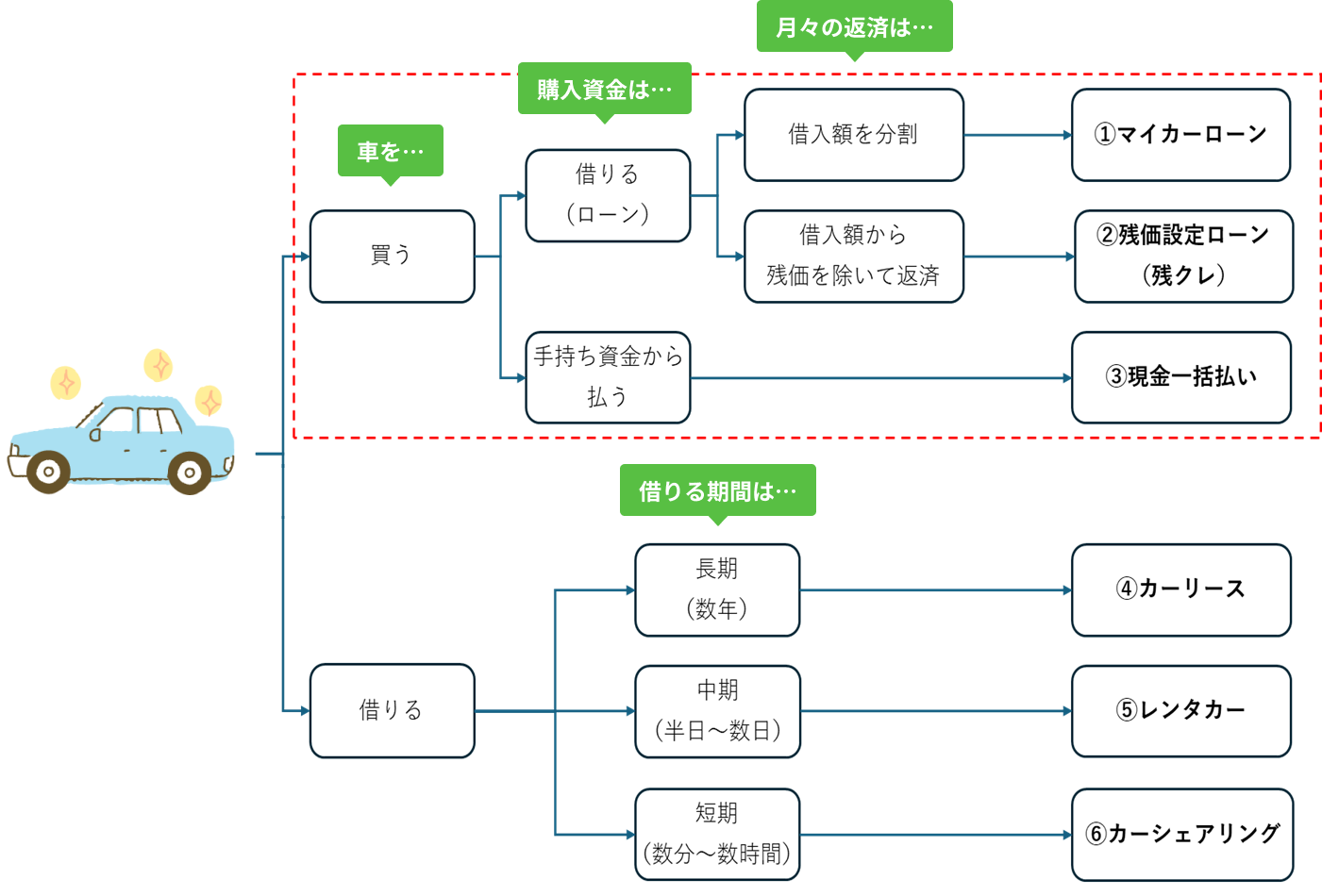

車を買う際に避けて通れない「お金」の話ですが、大きく分けると「①マイカーローン」「②残価設定ローン(残クレ)」「③現金一括払い」の3つの準備方法があります。

ローン

「ほしい車はあるけど、今の貯金だと一括で払うのは難しいな…」と購入を諦めた経験はありませんか?

ローンを組むことで分割して返済することができるので、まとまったお金が無くても車を購入することができます。

ローンは、返済の仕方によって「マイカーローン」と「残価設定ローン(残クレ)」の2つに分けられます。

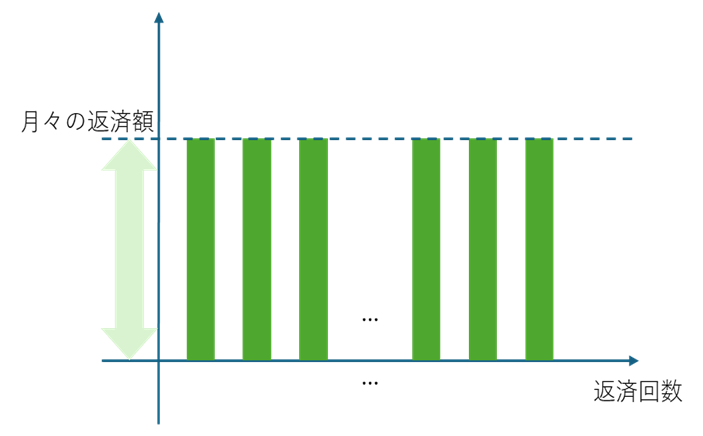

マイカーローンとは

マイカーローンは、借入の全額を分割して毎月返済する方式のローンです。

銀行をはじめとする金融機関や、車の販売店経由で信販会社等に申込します。

借入した金額を、利息も含めて毎月返済していきます。

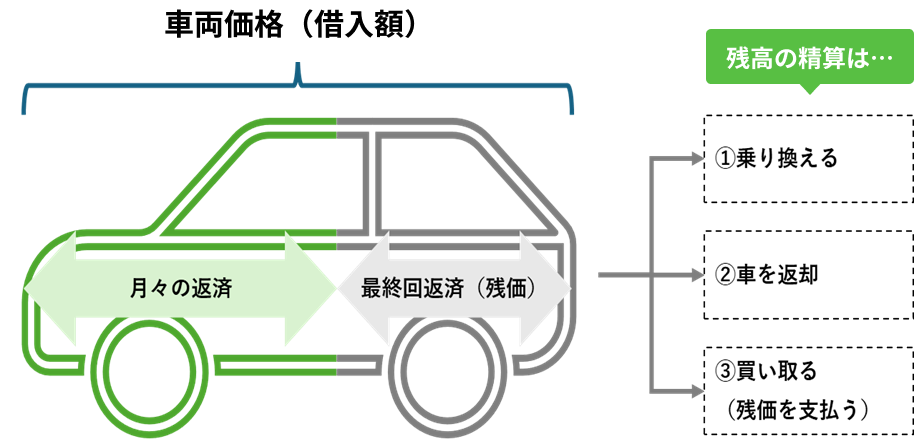

残価設定ローンとは

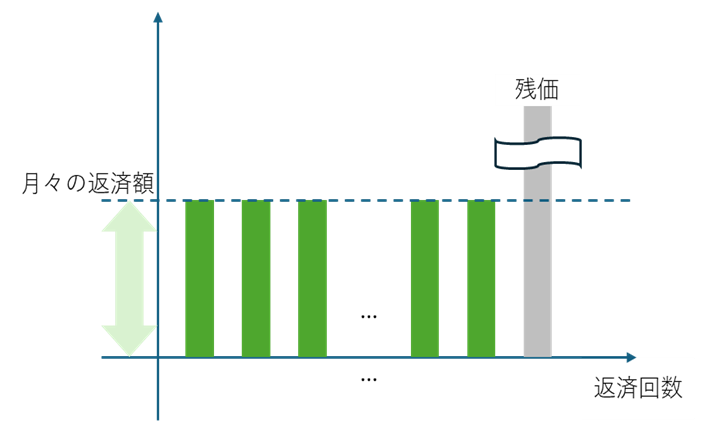

残価設定ローン(通称:残クレ)は、残価を除いた金額を分割して返済する方式のローンです。

販売店経由で信販会社等に申し込みするケースがほとんどです。

残価設定ローンには、以下のような特徴があります

-

月々の返済は、

残価を除いた部分のみでよい残価とは、購入した車を借入期間後に販売店が買い取る際の値段です。

残価部分は月々の返済には含まれないため、マイカーローンに比べ月々の返済額が安くなります。 -

返済の最終回には、

残価の精算が必要残価部分が月々の返済に含まれない代わりに、返済の最終回で精算する必要があります。

具体的には、「①新しい車に乗り換える」「②車を返却する」「③車を買い取る」の3つから選択することになります。

乗り続けたい場合は、車を買い取るために残価分のお金を準備するか、新しくローンを組む必要があります。

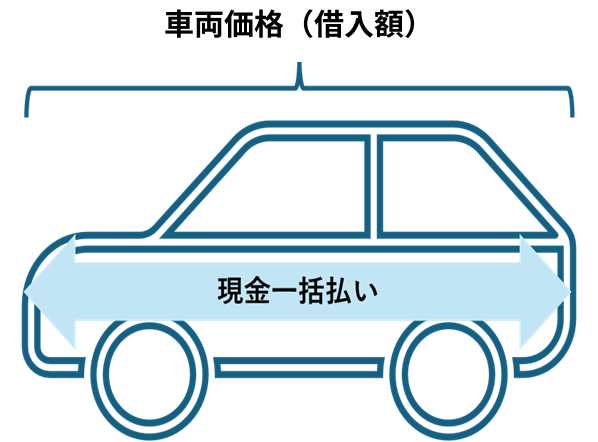

現金一括払い

ローンは車の購入に必要なお金を借りることですが、現金一括払いは車の購入に必要なお金をすべて現金で支払う方法です。

手持ち資金から支払うだけで完結する、最もシンプルな支払方法だといえます。

当然ですが、購入に必要なお金を持ち合わせていない場合は採用できない支払方法です。

買い方別のメリット・デメリット

現金一括払い、マイカーローン、残価設定ローンのそれぞれの特徴を説明しました。

ここで、それぞれのメリット・デメリットについてまとめてみました

| メリット | デメリット | ||

|---|---|---|---|

| マイカーローン | 銀行系 | ・車を自由に使用できる ・金利が低い |

・月々の返済額が大きくなる |

| ディーラー系 | ・車を自由に使用できる ・金利が低い |

・月々の返済額が大きくなる | |

| 残価設定ローン | ・月々の返済額が抑えられる ・手続きがスムーズ |

・車の使用に制限がある ・金利が高い、利息が多い |

|

| 現金一括払い | ・車を自由に使用できる ・ローンを組む必要がない |

・まとまったお金が必要 | |

マイカーローンのメリット・デメリット

メリット:車を自由に使用できる

詳しくは後述しますが、残価設定ローンを使って購入した車は、使用に制限がかかります。

マイカーローンであれば、購入した車は自由に使用することができます。

デメリット:残価設定ローンより月々の返済額が大きくなる

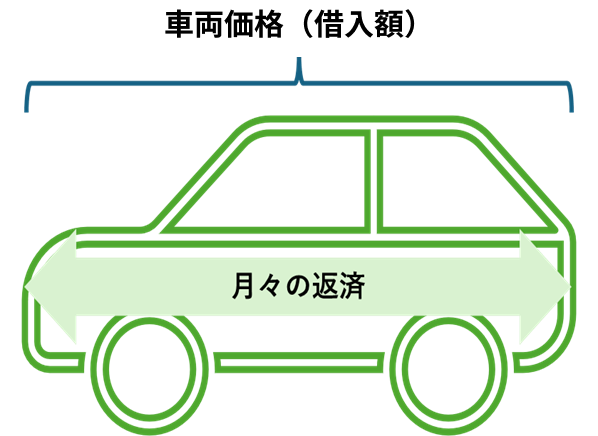

残価設定ローンの月々の返済は、車両価格から残価を除いた部分を分割して支払いますが、マイカーローンの月々の返済は、車両価格全体を分割して支払います。

車両価格の高い車を購入しようとする場合は、自分の収支状況から月々の返済に問題が生じないか、よく検討する必要があります。

マイカーローンは、金融機関で申込するローン(通称:銀行系)と、販売店で申込するローン(通称:ディーラー系)の2種類があります。

ディーラー系は販売店経由で申込できるため手続きがスムーズというメリットがありますが、金利は銀行系より高い傾向にあります。(銀行系は年2.0%~4.0%、ディーラー系は年3.0%~7.0%が一般的)

近年では申込から手続きまでWEB上で完結できる金融機関も増えており、気軽にマイカーローンを利用できるようになっています。

月々の返済額や返済総額が気になる方は、銀行系を検討してみてもよいかもしれません。

残価設定ローンのメリットとデメリット

メリット1:マイカーローンよりも月々の返済額を低く抑えられる

マイカーローンに比べ、残価設定ローンの方が月々の返済額が少なくなるため、より高価な車にも手を伸ばしやすくなります。

メリット2:手続きがスムーズ

ディーラー系マイカーローンと同じく、販売店経由で申し込むローンであるため、手続きがスムーズです。

デメリット1:車の使用に制限がかかる

残価設定ローンで購入した車は、購入後も所有者がディーラーになるので、勝手に車の売却や譲渡をすることができません。

それだけでなく、車の使用に関して以下のようなルールも設けられます。

・車のカスタマイズ

・月間走行距離の超過

・事故修復歴や、キズ・ヘコミがあった場合

これらは、販売店が想定していた車の買取額よりも価値が下がってしまう要因であるため、もし該当してしまった場合は追加料金が発生します。

デメリット2:マイカーローンよりも返済総額が大きくなる

マイカーローンと比較すると、残価設定ローンは利息の支払いが多く、返済総額が大きくなる傾向にあります。

マイカーローンに比べて金利が高い傾向にあることと、月々の返済額が少ない分借入残高が減りにくいことが理由です。

現金一括払いのメリットとデメリット

メリット1:車を自由に使用できる

マイカーローンと同じく、購入した車は自由に使用することができます。

メリット2:ローンを組む際の費用や手間が不要になる

ローンを組む際には利息が発生しますが、ローンを組まないのであれば当然ながら利息は発生しません。

もちろんローンを申込することもないので、支払いの手続きも単純かつ分かりやすく、手間も少ないです。

デメリット:まとまったお金が必要

車を現金一括払いで購入するには、数百万円の手持ち資金が必要になります。

無理して支払ったために手持ち資金が少なくなると、病気やケガなどの急な出費に対して対応ができなくなるため、注意が必要です。

買い方別の支払シミュレーション

ローンを組むとき、それぞれの買い方だと「月々の返済額」や「返済総額」がどのくらいになるか、気になる方も多いと思います。

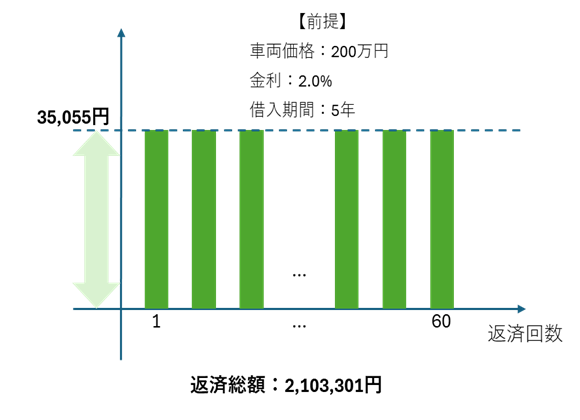

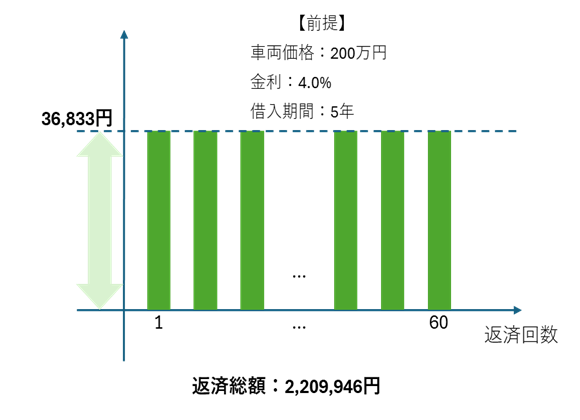

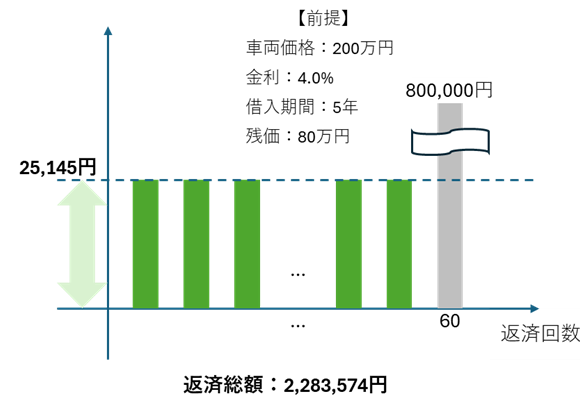

そこで、200万円の車を5年で返済するケースを想定してシミュレーションしてみました。

なお、例1は銀行系マイカーローンの一般的な金利を想定して年2.0%、例2、例3はディーラー系マイカーローンの一般的な金利を想定して年4.0%で計算しています。

[例1]

[例2]

[例3]

同じマイカーローンである例1と例2を比較すると、返済総額に約10万円の差があり、金利の高低が返済総額に大きく影響していることが分かります。

返済総額を抑えたい場合は、金利に注目することが大事ですね。

また、同じ金利である例2と例3を比較すると、例3の方が月々の返済額が1万円程度抑えられる一方、返済総額が増えていることも分かります。

月々の支払を抑えたい場合は残価設定ローンが有効ですが、返済総額の増加には気を付けたいですね。

それぞれの買い方は分かったけど…結局、どの買い方を選べばいいの?

自分のライフスタイルに合った車を選ぶように、買い方も自分のライフスタイルに合わせて選ぶことが大事です。

とは言っても、それぞれの買い方にもメリット・デメリットがたくさんあり、迷ってしまう方も多いと思います。

以下に買い方別のおすすめの人をまとめましたので、ぜひ参考にしてみてください。

マイカーローンがおすすめの人

・同じ車に長く乗り続けたい

・返済総額をなるべく抑えたい

残価設定ローンがおすすめの人

・いろいろな車に乗り換えたい

・月々の支払を抑えたい

・車の使用頻度が低い

現金一括払いがおすすめの人

・手持ち資金に余裕がある

・ローン手続きや利息を避けたい

また、今回は車の買い方についてご紹介しましたが、近年ではカーリースやカーシェアリングなど、「車を借りる」という方法も注目されています。

車の借り方については別のコラムにてご紹介したいと思います。

まとめ

車の買い方には、マイカーローン、残価設定ローン、現金一括払い、の3つの選択肢があります。

それぞれの買い方にメリット・デメリットがあるので、自身のライフスタイルに合った買い方を選びたいですね。

一方、車の販売店ではディーラー系マイカーローンや残価設定ローンが紹介されますが、銀行系マイカーローンを紹介させることは少ないと思います。

金利や返済総額をなるべく抑えたい方や、残価設定ローンのデメリットが気になる方は、銀行系マイカーローンの利用も検討してみてはいかがでしょうか。

執筆者コメント

新しい車を買うとき、ウキウキしますよね!でも、避けては通れないのがお金の話。

車を買うために前もって貯金している方もいれば、ローンや残クレを利用する方もいると思います。

本コラムでは、自分に合った車の買い方について解説していきます。