確定拠出年金の基礎知識

退職金との違い・運用のコツを解説

確定拠出年金の基礎知識

退職金との違い・運用のコツを解説

退職金制度の一つとして企業型確定拠出年金を活用する企業も増えている

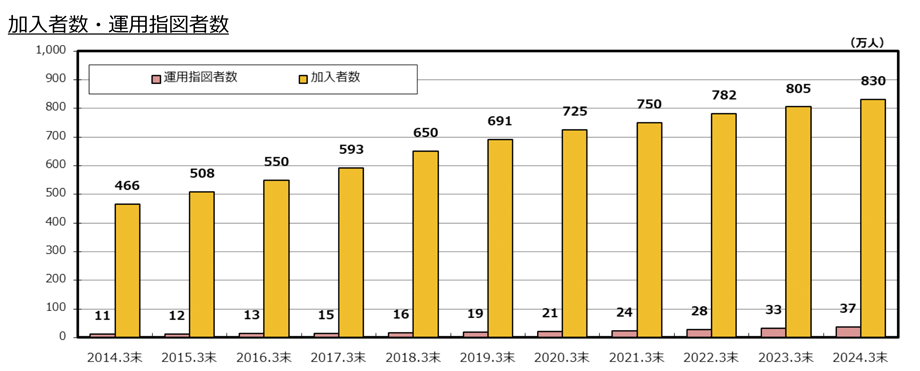

企業年金連合会(運営管理機関連絡協議会)の「確定拠出年金統計資料」によると、2024年3月末の企業型確定拠出年金加入者数は830万人です。以下の図を見ても加入者が右肩上がりであることがわかります。

画像出典:企業年金連合会 運営管理機関連絡協議会「確定拠出年金統計資料」(2024年3月末)P5

では、企業が導入している確定拠出年金とは一体どのようなものなのでしょうか。詳しく見ていきましょう。

企業型確定拠出年金(DC)とは?

企業型確定拠出年金(DC)とは、企業年金制度のひとつです。毎月拠出(払い込み)した掛金を加入者個人が運用し、その運用結果に基づいて将来受け取る給付額が決定します。

この制度を通じて、拠出した掛金を運用し、老後の資産を形成できます。

企業型確定拠出年金制度の事業主掛金は給与とみなされません。そのため所得税・住民税が課税されない、社会保険料の対象外です。また、企業がマッチング拠出を採用していれば、任意で上乗せもできます。

より多くの資産を運用できるだけでなく、上乗せした掛金は所得控除の対象となるため、所得税や住民税の軽減につながります。さらに、運用で得た利益は非課税であることも特長です。

一方で、運用結果によっては元本割れのリスクや、原則60歳まで引き出せないという点があります。運用方法は個人に委ねられており、どの商品で運用するのかをしっかりと考えていくことが大切です。

退職金との違い

確定拠出年金と退職金には、以下のような違いがあります。

|

退職金 |

確定拠出年金 |

|

|---|---|---|

|

運用する人 |

企業 |

個人 |

|

受給額 |

社内規定に準じて |

拠出額と運用実績による |

|

勤務先が |

保全されない場合がある |

保全される |

|

転職した |

勤続年数により金額が減る |

資産をそのまま転職先に移換できる |

なお、退職金、確定拠出年金いずれも受給時には控除が受けられます。

退職金と確定拠出年金の受け取り方と税金

退職金または確定拠出年金を受け取る際には、各種控除が受けられます。主に3つある受取方法によって受けられる控除が異なります。

|

受取方法 |

控除の名称 |

|---|---|

|

一時金で受け取る |

退職所得控除額 |

|

年金で受け取る |

公的年金等控除 |

|

一時金と年金で受け取る(併用) |

退職所得控除額+公的年金等控除 |

退職金についてはこちらのコラムもチェック!

退職金の受け取り方は大きく分けて3つ それぞれのメリット・デメリットを知ろう │おかねの豆知識コラム │個人のお客さま│北國銀行

確定拠出年金を上手に運用するコツ

確定拠出年金は老後の大切な資産です。自分に合った運用をするには、どのようなことに気をつけるとよいのでしょうか。ここでは、上手に運用するためのコツを2つ紹介します。

受給時に「しっかり考えて運用すればよかった」と後悔しないように、自分の運用スタイルを見極めながら決めていくことがポイントです。

コツ① リスクの許容度を確認する

リスクのある商品を選ぶ場合、自分がどの程度のリスクに耐えられるかを確認することが重要です。リスク許容度については、以下を参考にしてみてください。

|

リスク許容度が |

リスク許容度が |

|---|---|

|

●余裕資金・資産がある ●投資経験がある ●積極的に運用して資産を増やしたい |

●投資経験がなく投資商品に慣れる段階 ●元本割れはしたくない ●ローリスク・ローリターンでよい |

リスク許容度が高い方は、比較的リスク・リターンのある商品の運用を検討してみても良いかもしません。一方でリスク許容度が低い方は運用リスクに慎重になる必要があります。

コツ② 運用商品のポートフォリオ(配分)を考える

投資の基本は「長期・積立・分散」です。確定拠出年金制度の仕組み上、長期・積立の要素はすでにできている状態だと言えるでしょう。

残りの「分散」は、投資する対象商品をいくつかに分散させることです。例えば、1つの商品に掛金をすべて投資した場合、運用がうまくいかなければ資産全体に影響がでてしまいます。

一方で、値動きの異なる商品を複数保有しておけば、どれかひとつが下落してもリスクを低減できます。なお、バランス型の商品を選択すれば、すでに複数の商品が入ったものになっているため、自動的に分散投資をすることになります。

途中でポートフォリオを変更することも可能です。投資に慣れて元本確保から価格変動型へ変更するケースや、受給する時期に近づき資産が減ることを防ぎたいため価格変動型から元本確保型へ変更するケースなどが考えられるでしょう。

北國銀行の「ロボアド診断」では、自分に合った資産配分を診断することができます。ぜひ試してみてください。

1分でロボアド診断|北國銀行のiDeCo・企業型確定拠出年金|保険・年金・信託|北國銀行

個人型確定拠出年金(iDeCo)についても知っておこう!

企業の制度である企業型確定拠出年金(DC)について説明してきましたが、確定拠出年金には個人型確定拠出年金(iDeCo)という制度もあります。

iDeCoは個人で掛金を拠出して運用します。簡単にいうと自分の老後資金を自分で用意する制度です。

お勤めされている企業に企業型確定拠出年金(DC)が導入されていない場合は、個人型確定拠出年金(iDeCo)の加入を検討されるのもよいのではないでしょうか。

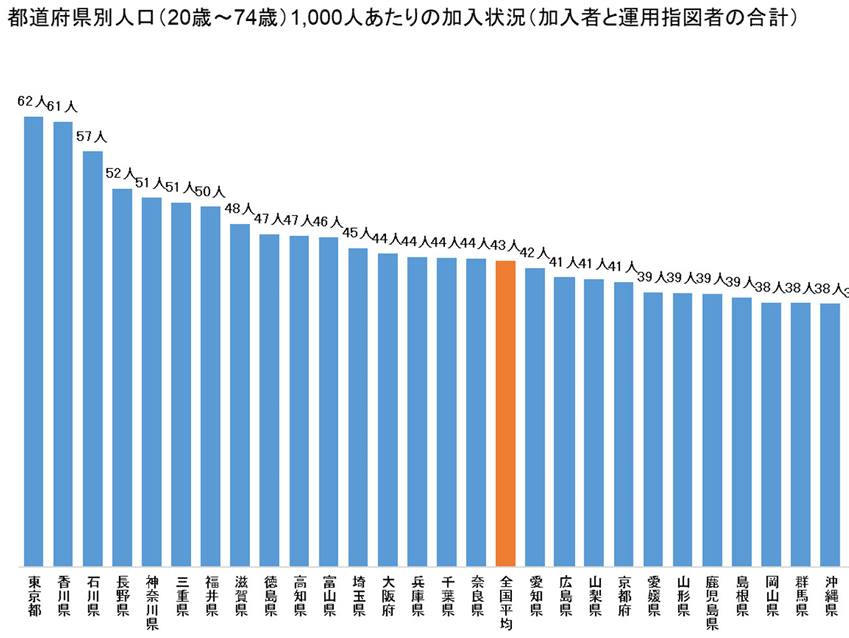

北陸3県の個人確定拠出年金(iDeCo)の加入状況

では、北陸ではどのくらいの方がiDeCoに加入しているのでしょうか。

上記グラフは、国民年金基金連合会から公表された令和5年3月末時点のiDeCo加入者の都道府県別加入状況です。都道府県人口1,000人あたりの加入者(年齢:20歳~74歳)と運用指図者(※)の合計を示しています。

北陸3県を見てみると、石川県が3位、福井県が7位、富山県が11位でした。3県すべてが全国平均より高く、iDeCoに関心を持っている人が多いことがわかります。

※運用指図者とは:掛金を拠出せず、保有する資産の運用のみを指図する人のこと。何らかの理由で掛金の拠出ができなくなった場合は運用指図者に、掛金の拠出ができるようになったら加入者になる。

出典:国民年金基金連合会「iDeCo(個人型確定拠出年金)の制度の概況」

iDeCo運用のコツ.60歳までに準備したい目標金額を決める

まずは、定年後に準備したい目標金額を明確にしておくことが大切です。ざっくりで良いので、定年退職後に受け取れる年金受給額と、毎月かかる生活費を計算してみましょう。年金の受給額は、毎年日本年金機構からお知らせが来る「ねんきん定期便」やオンラインの「ねんきんネット」で確認できます。

また、自分で拠出する掛金も無理のない金額にしなければいけません。現実的に負担なく拠出できる金額を決めていくことが大切です。充実したセカンドライフに向けて、今後のライフプランを見据えながら確定拠出年金をうまく活用していきましょう。

まとめ

老後に向けた資産形成のため、利用者数が増えてきている確定拠出年金。拠出したお金を運用することで、実績によって資産を増やせる可能性がある点は確定拠出年金の大きな特長といえます。

慣れていないと難しそうと思われがちな確定拠出年金ですが、仕組みやメリット・デメリット、運用のコツを理解・納得できれば、安心して運用していくことができます。

ご自身のリスク許容度を理解し、ポートフォリオを自分に合ったものにして、将来の資産形成を始めていきましょう。

※この記事は2024年12月現在の情報を基に作成しています。今後変更される場合もありますので、ご留意ください。

年金制度のひとつに「確定拠出年金」という制度があります。老後資金は今後のセカンドライフにおいてとても大切なお金です。しかし、確定拠出年金制度の仕組みや内容をよくわからないまま運用している方もいらっしゃるのではないでしょうか。

特に投資経験がない方は、元本割れの心配がない商品を選んでいらっしゃるかもしれません。もちろん、元本確保型の商品にもメリットはありますが、円安の影響やインフレの場面においては、お金の価値が下がってしまうことで目減りする可能性もあります。

本記事では、自分に合ったプランで運用できるように、確定拠出年金の基本をわかりやすく解説します。

コラム監修 北國銀行 竹内 愛