住宅ローンの団信種類を比較解説!

自分にあった団信の選び方

住宅ローンの団信種類を比較解説!

自分にあった団信の選び方

株式会社 北國銀行

マーケティング部

舛田 薫

プランニング技能士

団信(だんしん)ってなんだっけ?

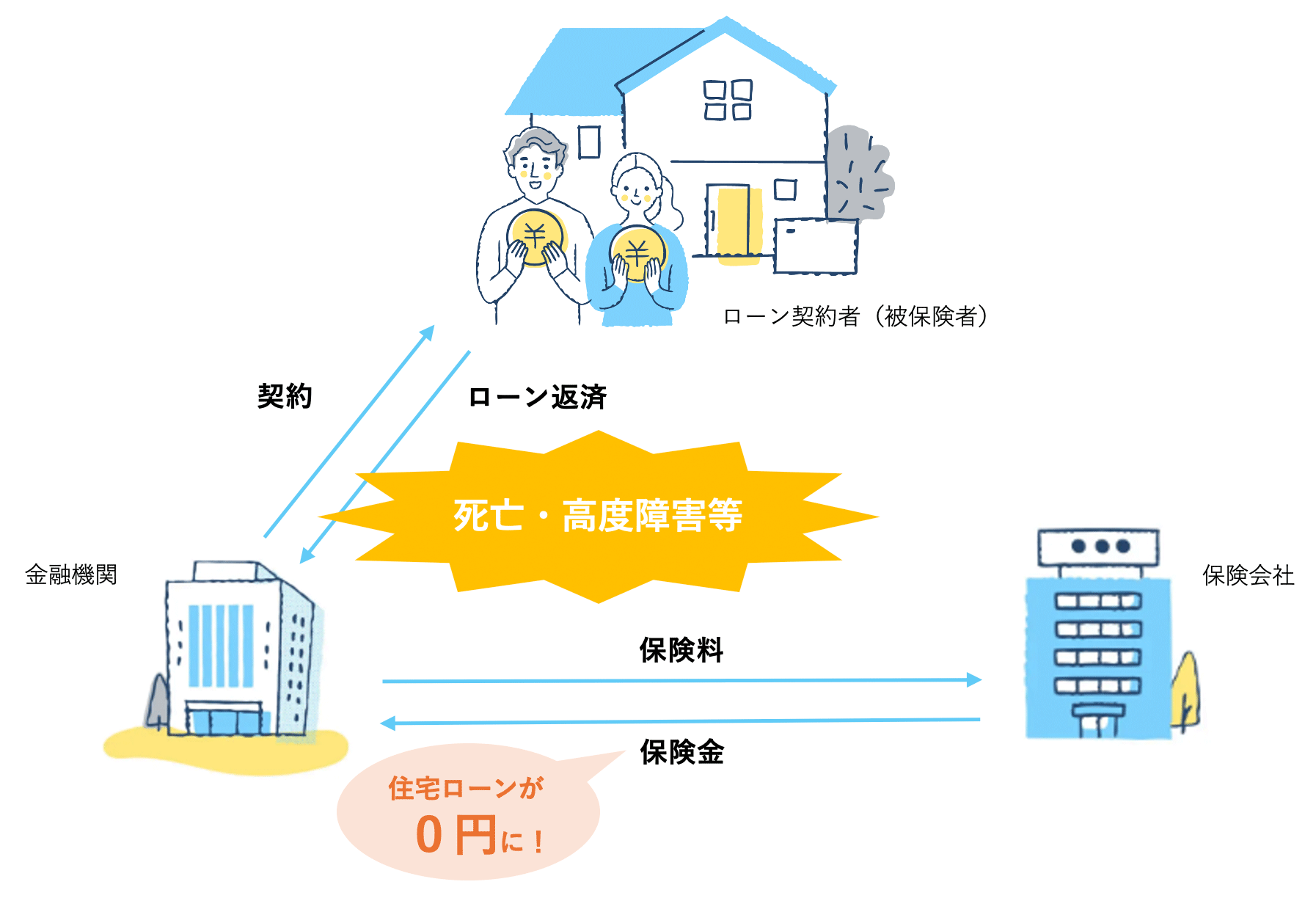

団信とは「団体信用生命保険」の略称。住宅ローンを返済中に被保険者(ローンの契約者)に万が一のことがあった際、

住宅ローン残高を保障してくれる保険です。

住宅ローンの契約者が死亡した場合や高度障害等となった場合でも、遺されたご家族が住宅ローンの返済に対する心配をすることなく住み続けられます。

※団信の概要については別のコラムでも解説しております。

<団信保険のイメージ図>

団信保険の選び方

団信の種類はさまざま。ポイントをおさえて、適切な団信を選びましょう。

基本的な保障は死亡や所定の高度障害等のみですが、がんや3大疾病、8大疾病など死亡以外のリスクに備えた特約付きの団信など

さまざまな種類があります。

団信は住宅ローンを借入する際の必須条件となっていることが多く、基本的には住宅ローン契約時に加入した団信を変更できません。

自分に必要な団信を選択するために、抑えておきたいポイントを確認しましょう。

- 保障内容がニーズと合っているか

同じ「8大疾病団信」という名称でも、取扱金融機関によって保障内容や一時金の支払われる条件が異なることがあります。

ご自身が備えたいと思った内容がしっかり保障されているか、反対に必要ない保障までついていないかなどご自身のニーズと合った保障かを確認しましょう。 - 保険金の支払い条件がどうか 保険金の支払い条件は金融機関ごとに異なります。 待機期間が60日であったり、180日であったりと大きく異なることもあるため、複数の商品を比較検討することが大切です

- 支払いに無理がないか

死亡や高度障害等を保障のみの場合は、保険料を別途支払う必要はありません。

しかし、特約付き団信を選択する場合、保険料を金利に上乗せして支払う必要があります。

上乗せ金利がどれだけなのか、一般団信と比べてどのくらい支払いが増えるのかを確認しましょう。

途中で返済が苦しくなっても、団信の変更はできないため継続して支払うことが可能かシミュレーションしてみましょう。

それでは、以降は各団信のちがいについてみていきましょう。

団信の主な種類

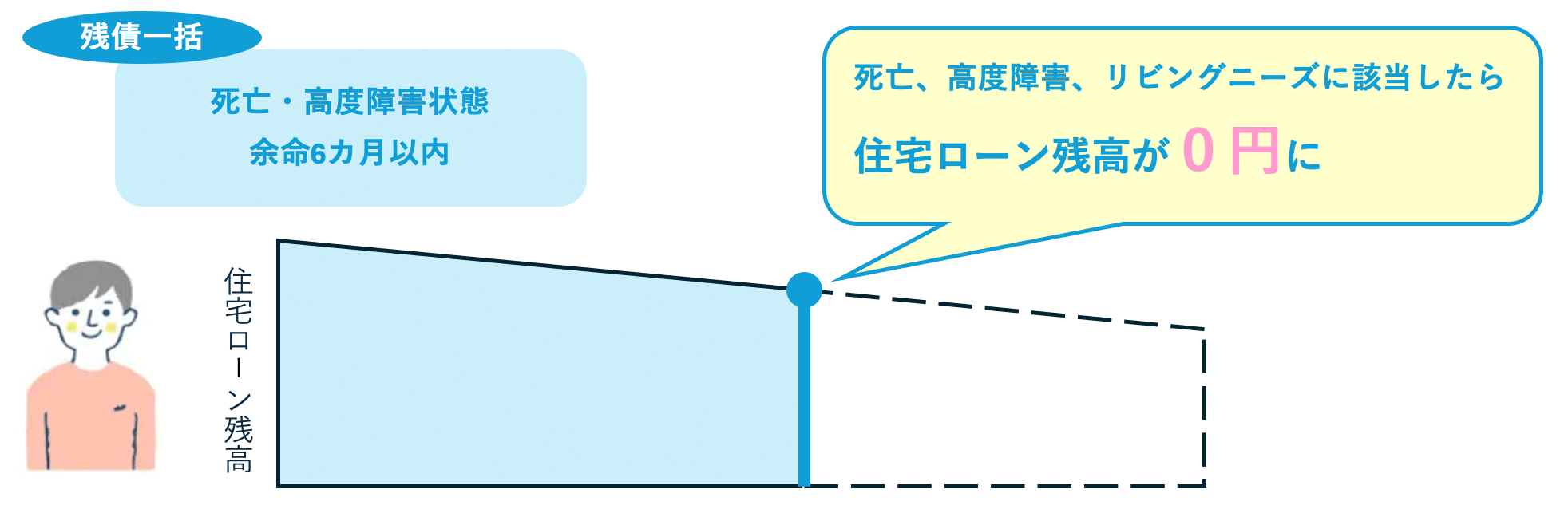

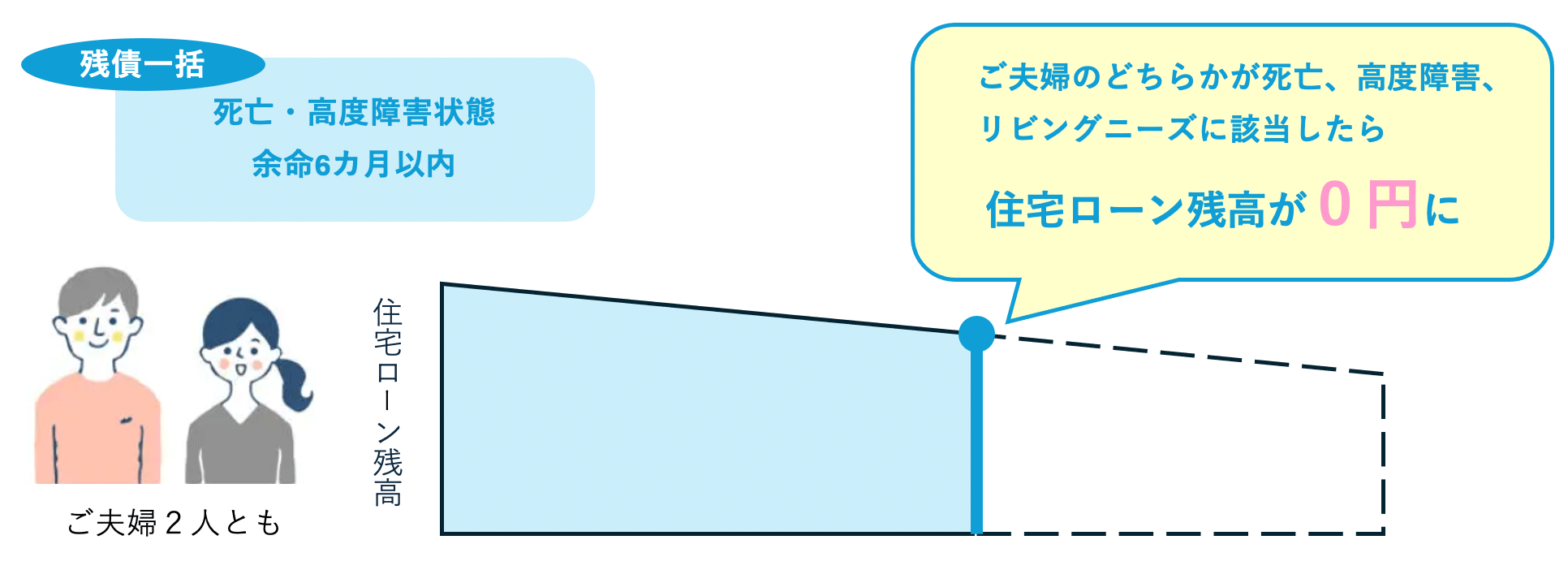

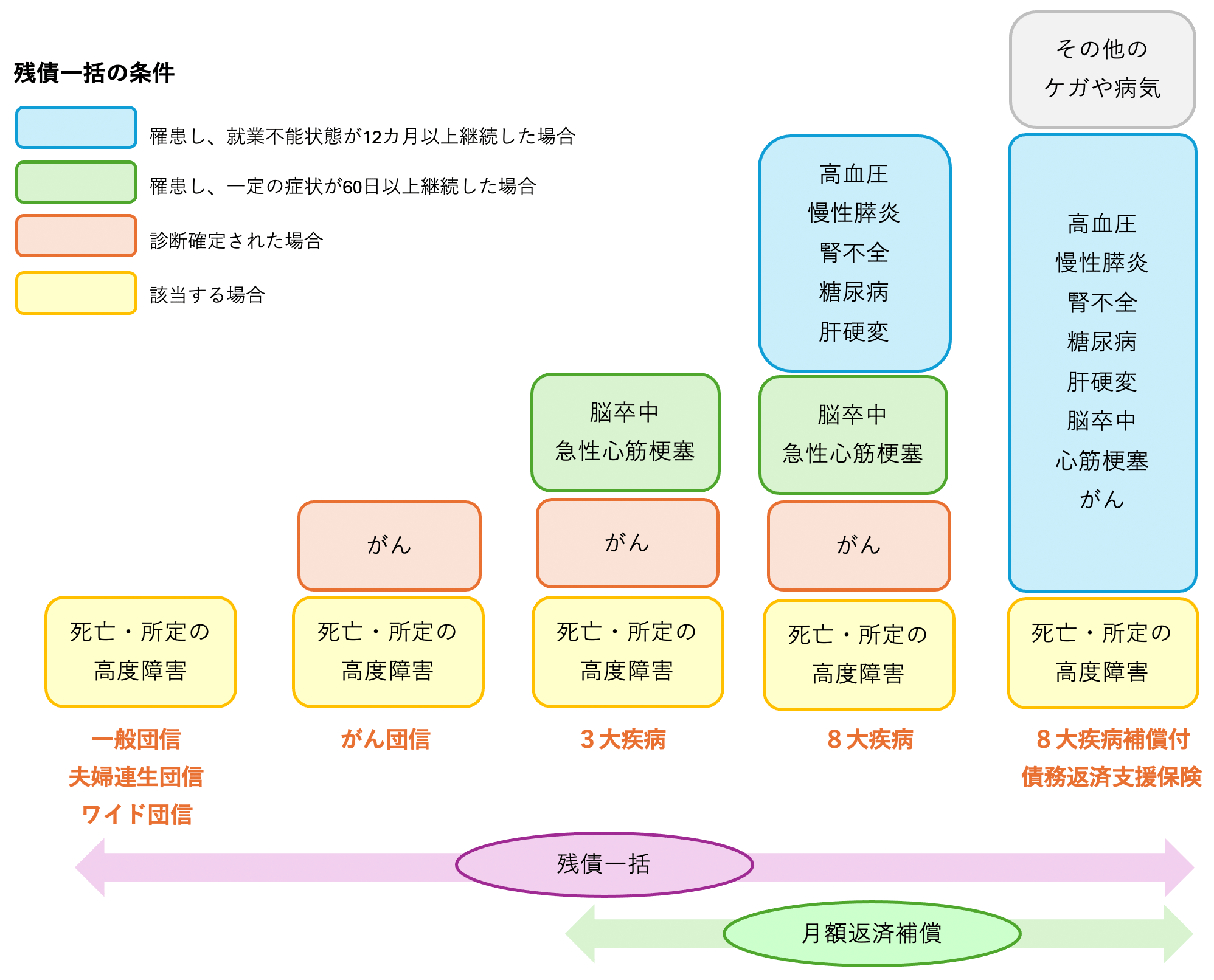

基本の保障のみ「一般団信」

死亡や高度障害状態となった場合に、住宅ローン残高相当の保険金が支払われ、住宅ローンが完済されます。

保険会社によっては、医師の診断に基づき保険会社が余命6ヶ月以内と判断したときにも保障される「リビング・ニーズ特約」がついている場合もあります。

これが基本の保障となり、保険料の負担がないことが一般的です。

- ワイド団信

- 一般団信より引受条件が緩和されており、健康上の理由で一般団信に加入できない方でも加入できる可能性がある団信です。

保障内容は一般団信と同様ですが、保険料の支払いとして年0.3%~年0.5%ほど金利が上乗せされます。

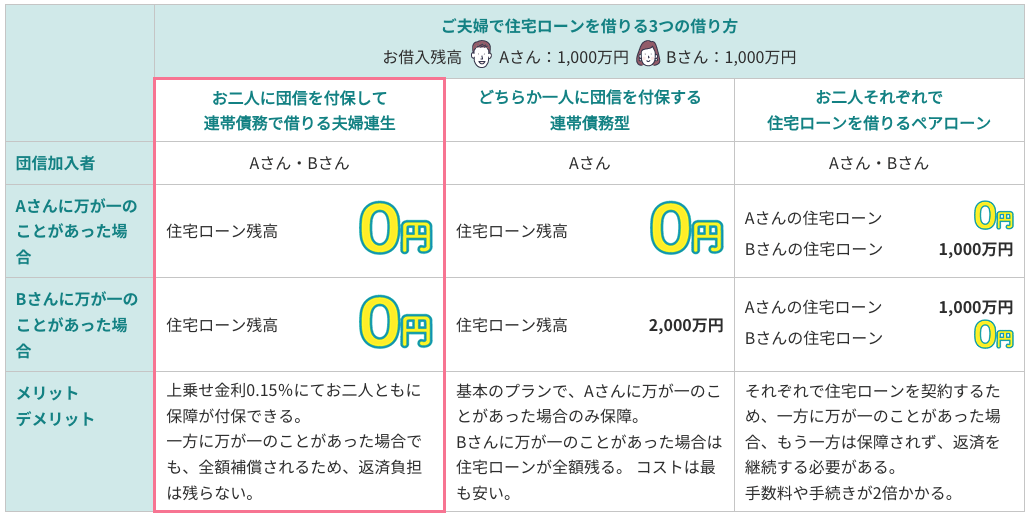

お2人共の万が一に備えたい「夫婦連生団信」

連帯債務でお借入するお二人のどちらかに万が一のことがあった場合に、住宅ローン残高相当の保険金が支払われる保険です。

近年では共働きの世帯が増えており、ご主人だけでなく奥さまの万が一にも同様に備えたいという場合に有効です。

各金融機関によって取扱われている商品は異なりますが、一般団信の保障でも年0.15%~年0.20%の金利を上乗せすることが一般的です。

ご夫婦で住宅ローンを借りる方法は、いろいろあります。

ご夫婦2人で住宅ローンを借りる場合、「連帯債務型」や「ペアローン型」の二種類があり、さらに団信をどのように付帯するかなど、お借入方法もさまざまです。

どの方法が良いかは、各ご家庭のライフスタイルによっても異なると思いますので、ぜひ、よく話し合われたうえで検討することをおススメします。

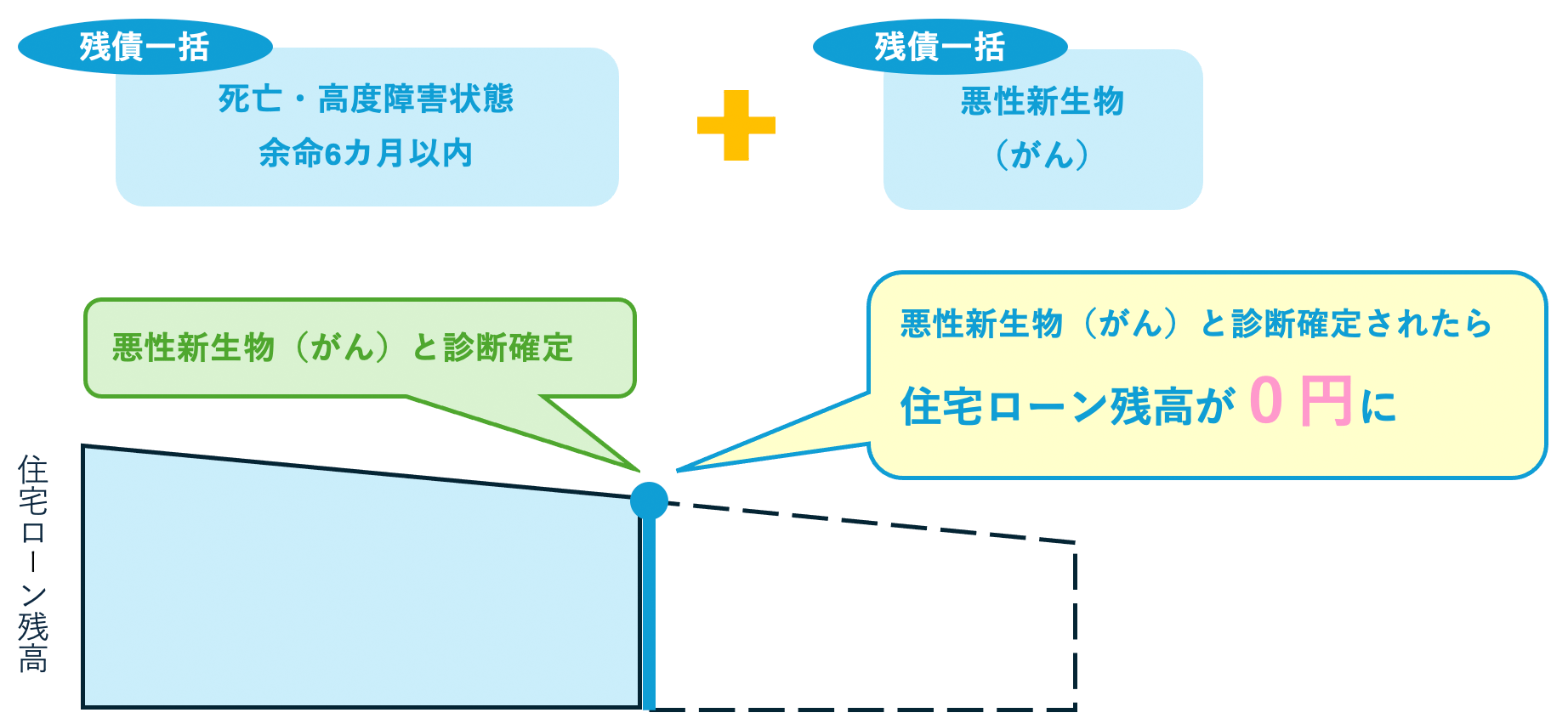

がんのリスクに備えたい「がん団信」

所定の悪性新生物(がん)と診断確定された場合に、住宅ローン残高相当の保険金が支払われます。

全額が保障される「100%がん団信」と、住宅ローン残高の50%が保障される「50%がん団信」があります。

保険料は金利上乗せなし~年0.20%が一般的ですが、通常のがん保険の保険料より低コストだといわれています。

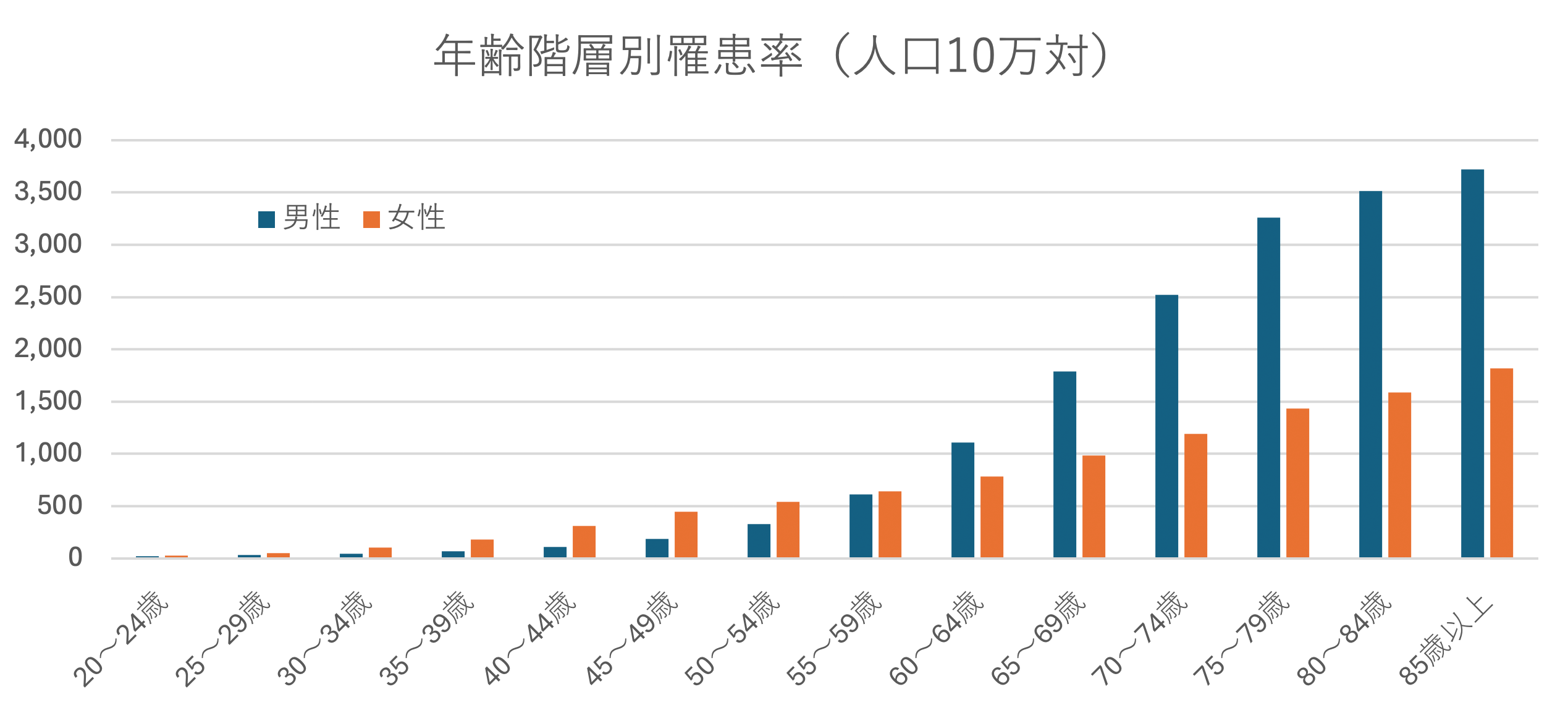

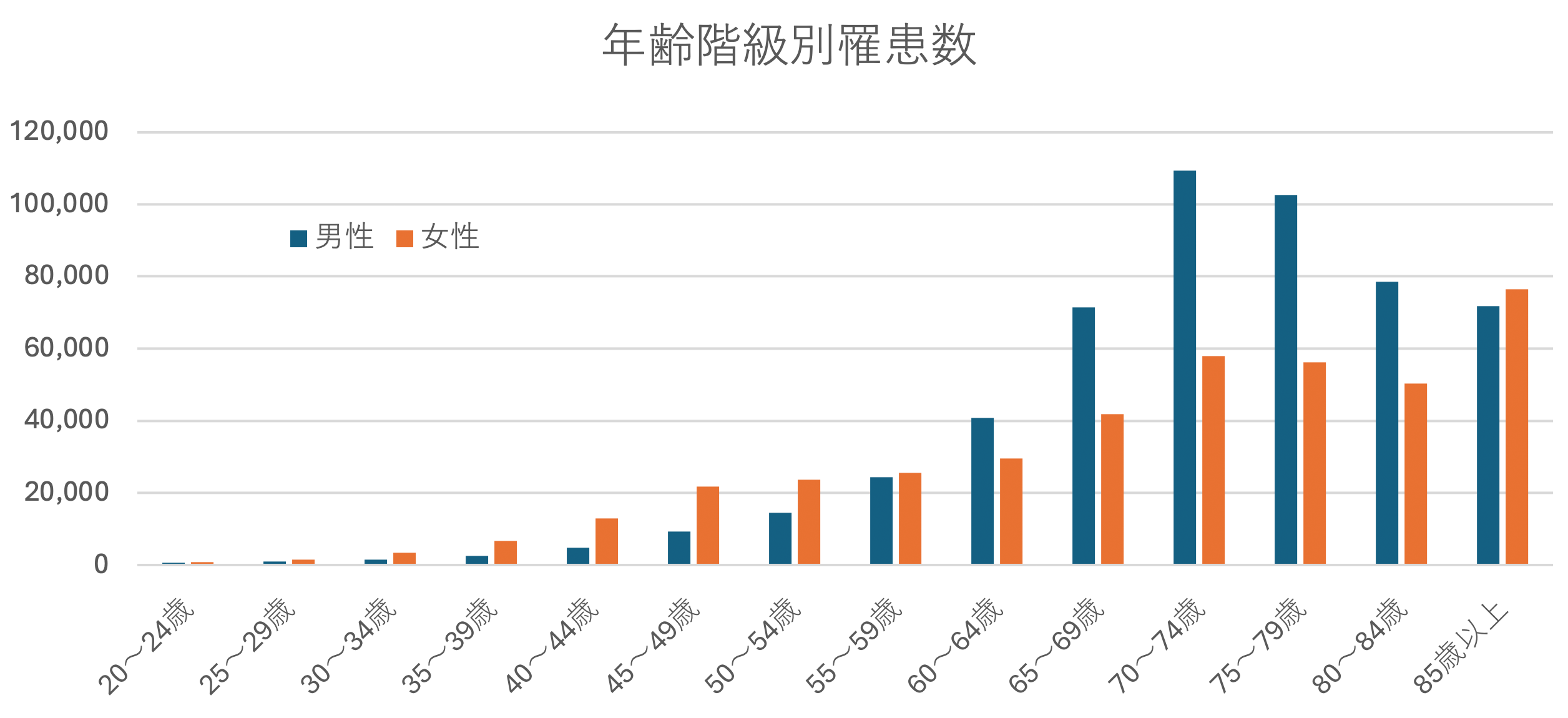

がんの罹患状況

年齢階層別の罹患率は以下の通りです。

50代までは、女性の罹患率が男性を上回っていますが、50代後半からは男性の罹患率が上昇します。

参考:令和2年全国がん登録 罹患数・率 報告

罹患数は、60代以上が多く、60歳未満の割合は17%です。

参考:令和2年全国がん登録 罹患数・率 報告

完済時年齢が60歳を超える方は、がん団信を検討すると良いでしょう。

あらゆるリスクに備えたい「3大疾病団信」、「8大疾病団信」、「債務返済支援保険」

その他、よく取り扱われているのが3大疾病や8大疾病保障付の団信です。

3大疾病とは「がん・急性心筋梗塞・脳卒中」に、8大疾病は「3大疾病+5つの生活習慣病」に備えた団信保険です。

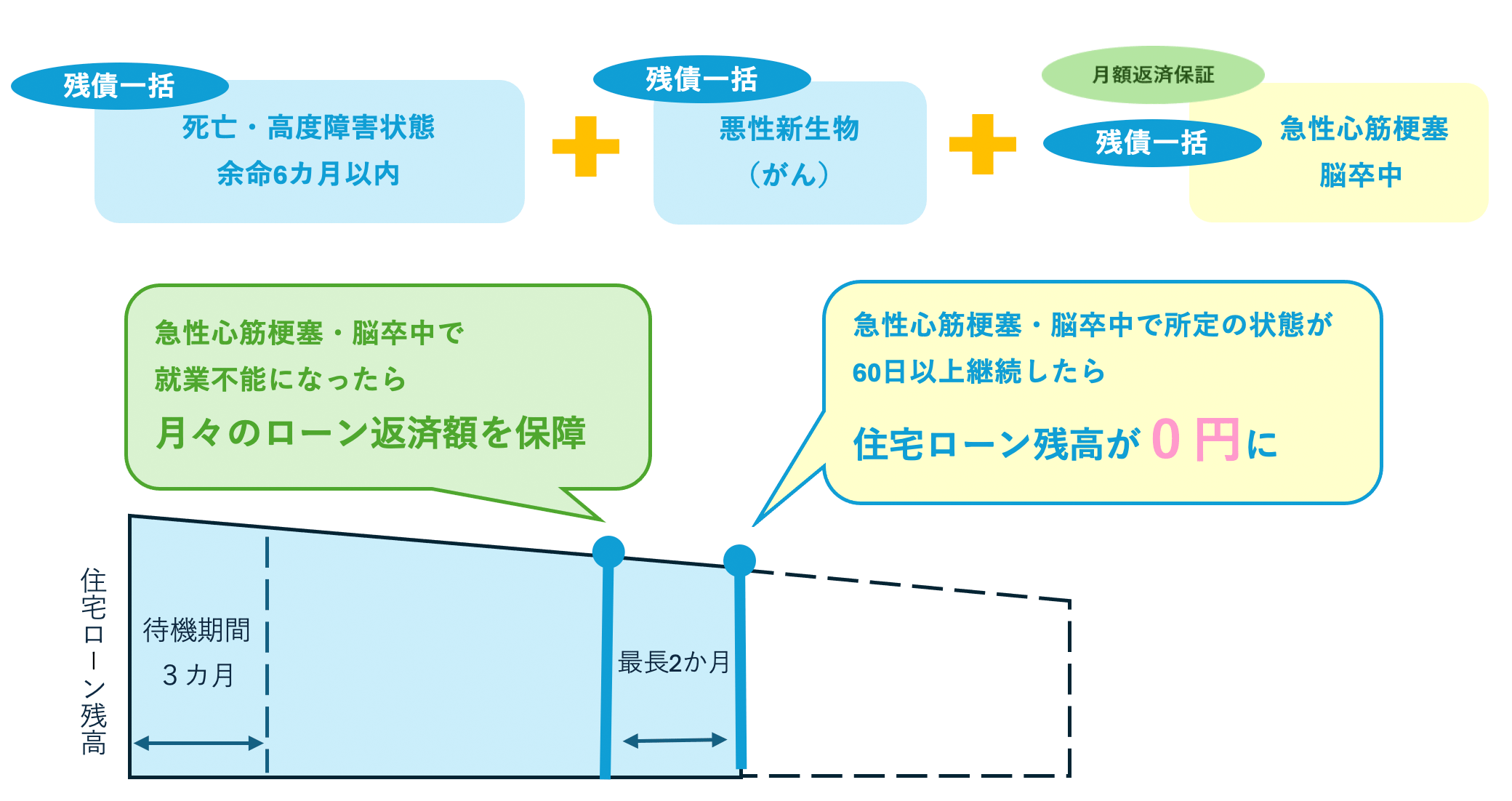

3大疾病

がん団信と同様に所定のがんと診断確定された場合、住宅ローンはゼロになります。

急性心筋梗塞、脳卒中の場合は、就業不能状態となって2か月間は月々のローン返済額が保障され、

所定の状態が60日以上継続した場合に住宅ローン残高相当の保険金が支払われます。

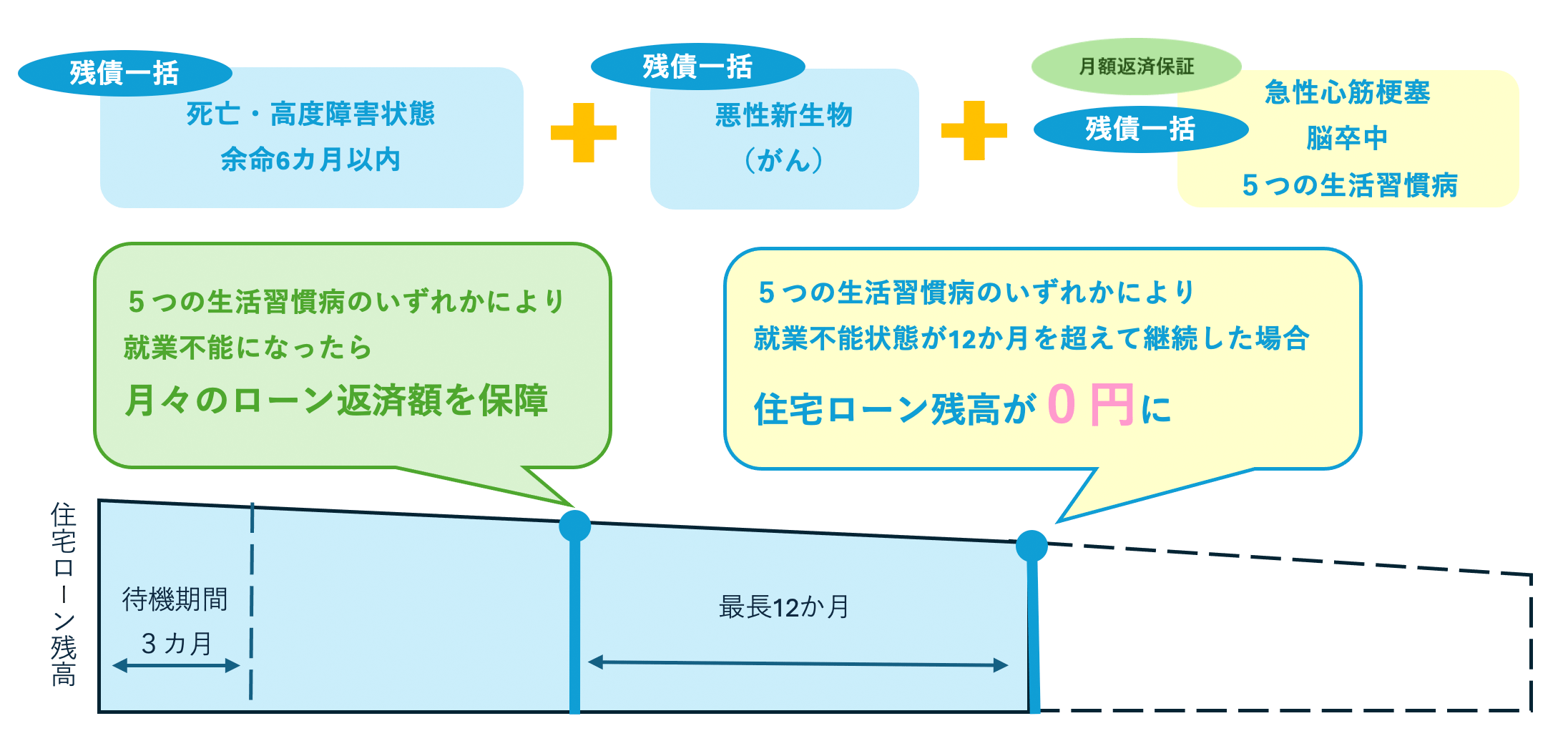

8大疾病

がん・急性心筋梗塞・脳卒中の保障内容は、3大疾病団信と同様です。

それに加えて、高血圧・慢性膵炎・腎不全・糖尿病・肝硬変の5つの生活習慣病を原因として就業不能状態となった場合は、

月々のローン返済額が保障されます。

就業不能状態が12か月を超えて継続した場合に住宅ローン残高相当の保険金が支払われます。

保障が手厚い分、保険料の自己負担も大きく年0.25%~年0.35%程度の金利上乗せされることが一般的です。

その他、7大疾病、11大疾病、全疾病などさまざまな種類があります。

就業不能による無収入状態の返済を補償する「債務返済支援保険」

これまでの団信とは少し異なりますが、病気やケガにより就業不能状態が30日以上継続した場合に、毎月のローン返済額を保険金として最長12か月支払われる保険です。

加えて、就業不能状態となった原因が前に出てきた8大疾病に該当した場合、30日間の支払対象外期間を超え、

さらに12か月後の時点で月額返済補償が継続していた場合に住宅ローン残高相当額が保険金として支払われる補償がついたものもあります。

まとめ

近年では、マイホームを検討する方の団信に対する関心が高まっており、新しい商品も続々と出ています。

保障内容に選択肢があるからこそ、ご自身にどんな保障が必要なのか、加入している保険と重複するものがないかをよく検討してください。

団信のことだけではなく、マイホームを取得するタイミングは家計や保険を見直す絶好のタイミングです。

家計のムダを削減し、無理のない返済計画を立てましょう。

北國銀行では、ローンのご相談だけでなく、ライフプランや家計の見直しについてもご相談いただけますので、ぜひお気軽にご利用ください。

参考:北國住宅ローンの団信ラインナップ

執筆者コメント

住宅ローンを選ぶとき、金利の次に重視されるのが「団信」です。

たくさんの種類がある団信、何を選べば良いかわからないと悩んでいる方も多いのではないでしょうか。

本コラムでは団信保険の種類や保障内容について、わかりやすく解説します。