住宅ローンの変動金利が上がると、どうなる?

変動金利型の仕組みについて解説

住宅ローンの変動金利が上がると、どうなる?

変動金利型の仕組みについて解説

株式会社 北國銀行

マーケティング部

舛田 薫

プランニング技能士

住宅ローン変動金利型の仕組み

これから住宅ローンを借入する方にとって、どの金利を選択するかは迷うポイントの一つです。

住宅ローンは長い期間のローンになるため、金利が上がっているタイミングなのか下がっているタイミングなのかだけでなく、

ご自身の家計の状況にも合わせて検討すると良いですね。

では、金利について解説していきましょう。

住宅ローンには「変動金利」と「固定金利」があります。

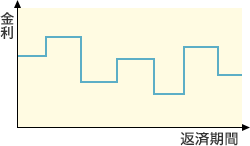

●変動金利・・・お借入期間中に金利が変わる可能性がある。固定金利に比べて低いことが多い。

●固定金利・・・選択した期間の金利は変わらず安心感がある。

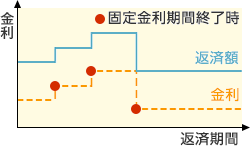

また、住宅ローンの金利タイプには「変動金利型」「固定金利期間選択型」「全期間固定金利型」の3つがあります。

※固定金利期間選択型については、こちらをお読みください。

|

変動金利型

|

固定金利期間選択型

|

全期間固定金利型

|

|

|---|---|---|---|

| メリット | 返済中に金利水準が下がると、 それに合わせて返済額も減少する。 |

一定期間の金利が確定。 | 当初借入時に最終返済日までの 返済額が確定できる。 |

| デメリット | 当初借入時に将来の返済額が確定しない。 金利水準が上がると返済額も増加。 |

当初借入時に固定金利特約期間終了後の 返済額が確定できない。 |

変動金利、固定金利期間選択型に 比べて、一般的に金利が高くなる。 |

| イメージ図 |  |

|

|

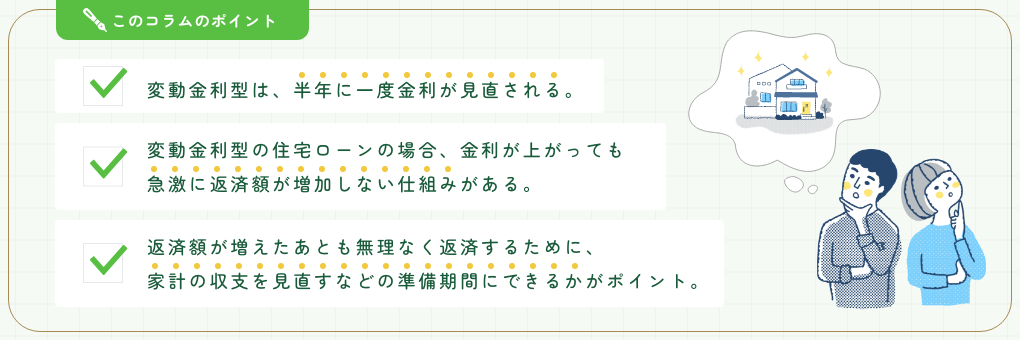

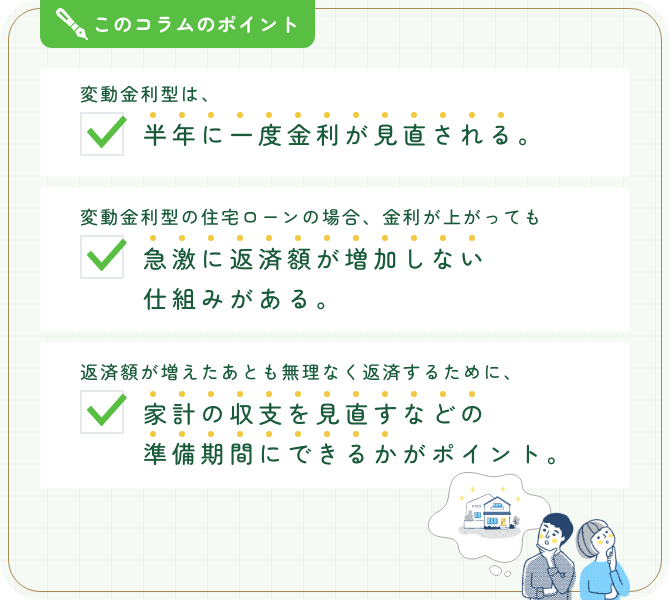

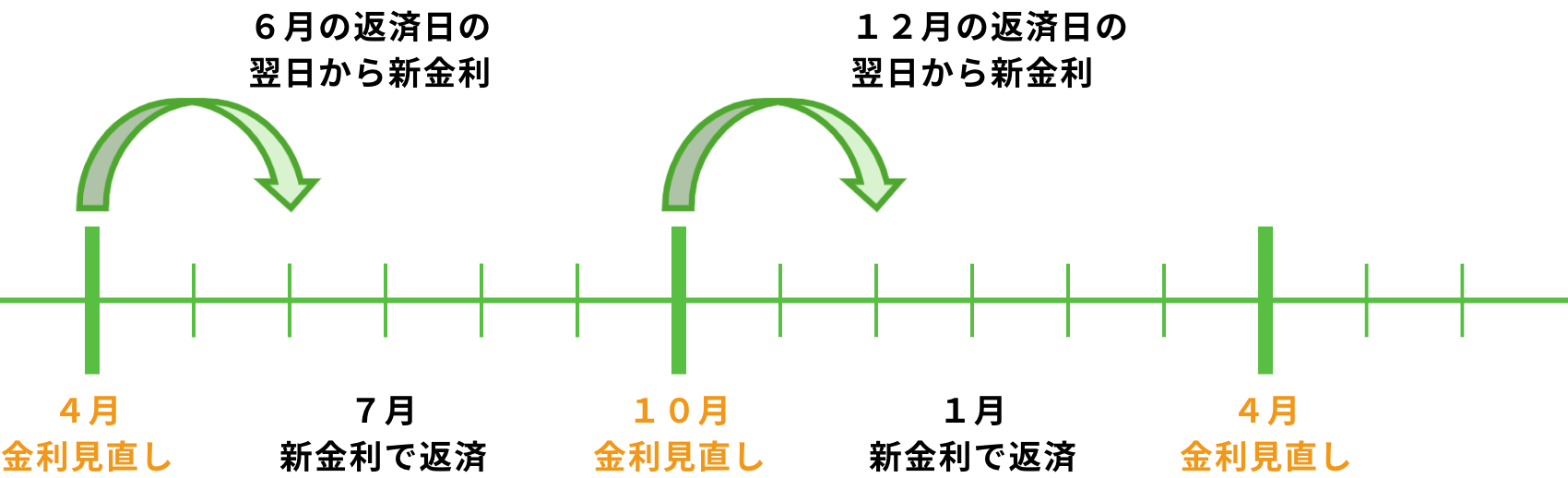

「変動金利型」の場合、一般的には半年に一度のタイミングで適用金利が見直しされます

具体的には、4月と10月に見直しを行っている場合、4月の場合は6月のご返済日の翌日から、10月の場合は12月のご返済日の翌日から新しい金利が適用となります。

つまり、元利均等方式の場合は、7月または1月の返済分から新しい金利が適用となります。

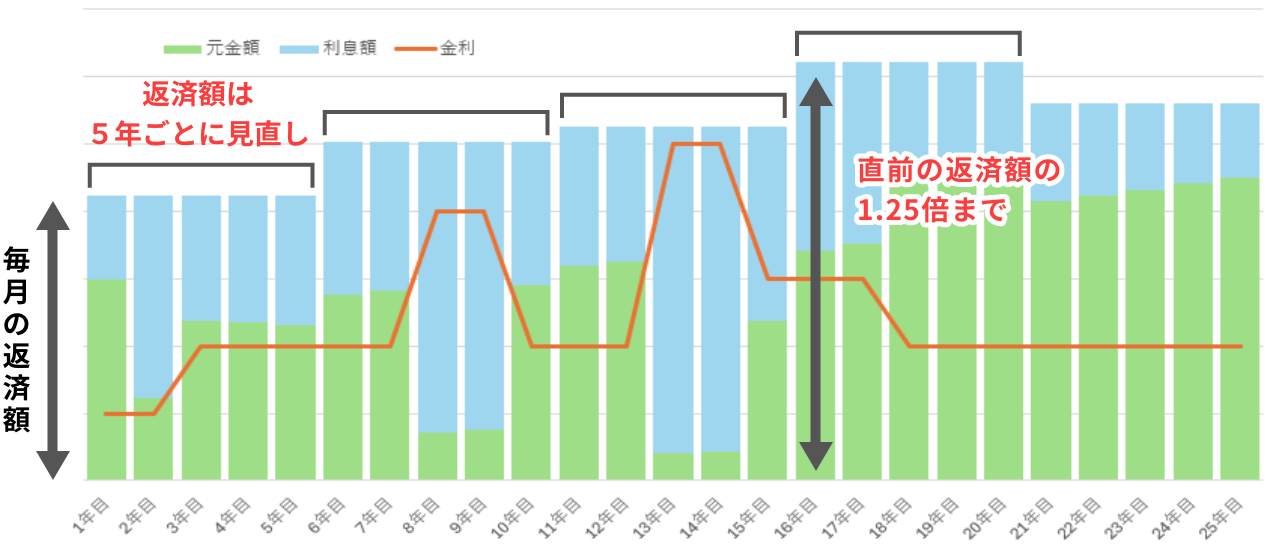

金利が上がると支払う利息額が増えることになりますが、急激に返済額が上がることを避けるために、金利に変動があっても

返済額が5年間変わらない「5年ルール」という仕組みがあります。

また、5年後の返済額が変わる際にも、その直前の返済額の1.25倍までしか上がらないという「1.25倍ルール」という仕組みもあります。

5年ルール

・金利に変動があった場合でも、変動金利の適用開始日から約5年間は返済額が変わりません。

(10月1日を経過するごとに1年が経過したとみなされます。)

1.25倍ルール

・5年経過後の返済額はこれまでの返済額に対して1.25倍までしか上がりません。

(金利が下がった場合の下限はありません。)

なお、元金均等返済(ローンの返済に充てる部分が一定)の場合は適用されません。

5年ルールと1.25倍ルールのメリット

繰り返しになりますが、一番のメリットは金利が変動してもすぐには返済額が変動しないことです。

返済額が増えるとなると、「どこから出そう」と悩むことになります。

生活費を減らすのではなく、貯蓄を減らそうと考えることになるかもしれません。

ただ、返済額が変動しなければ貯蓄に回している金額を減らす必要はありません。

実際に返済額が上がるまでの期間はタイミングによっても異なりますが、返済額が上がったあとも無理なく返済を続けるために、

家計の収支を見直すなどの準備期間に充てると良いですね。

5年ルールと1.25倍ルールのデメリット

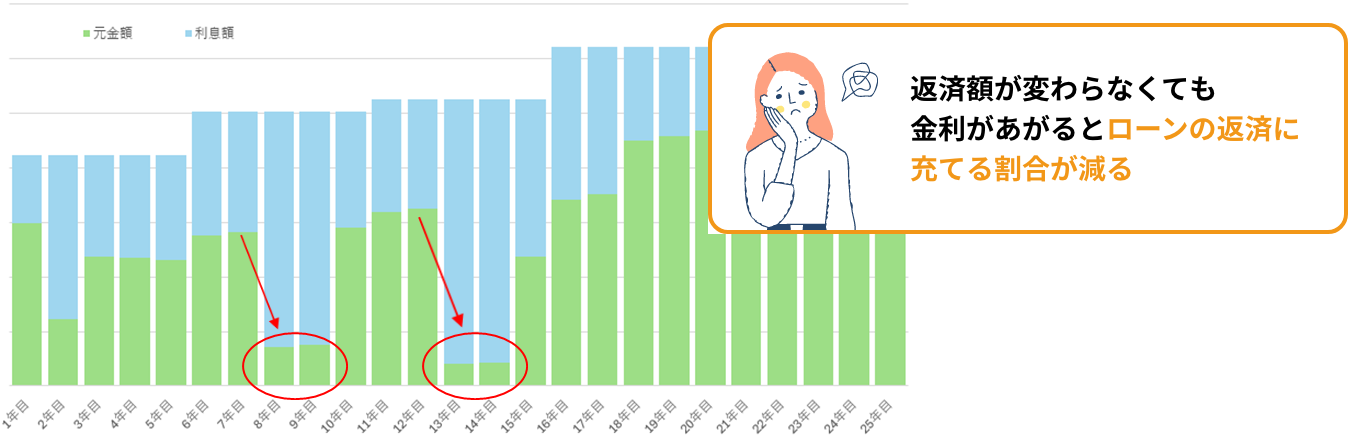

その反面、デメリットもあります。

「5年ルール」と「1.25倍ルール」により返済額に関しては制限されていますが、金利は半年に一度見直しが行われています。

先ほどの図にもあるとおり、返済額は5年間変わりませんが、返済額の内訳は金利が変動する都度、変化します。

同じ返済額でも、金利が上がるとローンの元金返済に充てる割合が減ることになります。

まとめ

北陸エリアは、変動金利より特約固定2年や3年の固定金利の方が低いことが多いため、変動金利を選択しようと考える方は少ないかもしれません。

ただ、一般的には、変動金利は固定金利より低い金利設定なことが多く、支払う利息が少なくて済むというメリットがある一方で金利上昇のリスクがあり、上昇傾向が続くと5年ルール、1.25倍ルールにより最後の方に返済のウェイトが偏ってしまうこともあります。

固定金利の選択ができるのであれば、金利上昇局面では固定金利への切替も効果的ですし、余裕があれば繰上返済を行い、元金を減らすなど、長期的なローンの返済計画を見据えた行動が大切です。

これまでの0%台の超低金利時代と異なり、今後は「金利のある世界」になるとどのような金利を選択したら良いかわからないなど迷うこともあるかもしれません。

マイホーム購入に関して、ご不明な点がありましたらぜひお気軽にご相談ください。

※こちらで解説した内容は一般的なルールであり、金融機関によって取扱いが異なる場合がありますのでご注意ください。

執筆者コメント

住宅ローンを変動金利型で借りた場合、金利が上昇すると返済額がどのくらい増えるのか心配になるかもしれません。

しかし、変動金利型の場合「5年ルール」や「1.25倍ルール」を採用している金融機関が多く、急激に返済額が上がらないような仕組みとなっています。

本コラムでは、これらのルールの仕組みやメリット・デメリットを解説していきます。