- ホーム

- 個人のお客さま

- かりる

- 住宅ローン

- 知っておきたい!住宅ローンコラム

- 住宅ローン返済にボーナス払いを利用するメリット・デメリットや注意点を解説!

住宅ローン返済にボーナス払いを

利用する

メリット・デメリットや

注意点を解説!

執筆者

株式会社 北國銀行

ライフプラン部 ローングループ

舛田 薫

- ・2級ファイナンシャル・プランニング技能士

住宅ローンの返済方法には毎月同じ金額を返済する「毎月均等返済」と、それに加え半年に一度増額して返済する「ボーナス返済併用」の2パターンがあります。

本コラムでは、ボーナス返済を利用する場合の注意点やメリット・デメリットについて解説します。

目次

- 1.住宅ローンのボーナス返済とは

- ・ボーナス返済とは

・「毎月返済」と「ボーナス返済併用」の返済額のちがい - 2.ボーナス返済を利用するメリット

- 3.ボーナス返済を利用するデメリット

- 4.ボーナス返済を利用する場合の注意点

- 5.住宅ローンの返済が難しくなった場合の対応方法

- ・返済方法を毎月返済のみに変更したい

・返済中に困ったことがあれば、ご相談ください

1.住宅ローンのボーナス返済とは

ボーナス返済とは

住宅ローンのボーナス返済とは、毎月の返済に半年に一度(年に2回)上乗せする返済方法のことをいいます。

ボーナス返済を利用する場合、1つの住宅ローンの中で「毎月返済分」と「ボーナス返済分」の2つのローンを借りるイメージとなります。

それぞれに返済額が計算されるため、ボーナス返済月には「毎月返済額+ボーナス返済額」を合計した金額を返済し、それ以外の月は毎月返済分のみの返済となります。

多くの金融機関では住宅ローンの借入金額のうち40~50%を上限にボーナス返済に割り当てることができ、その割合はお借入れされる方によって様々です。

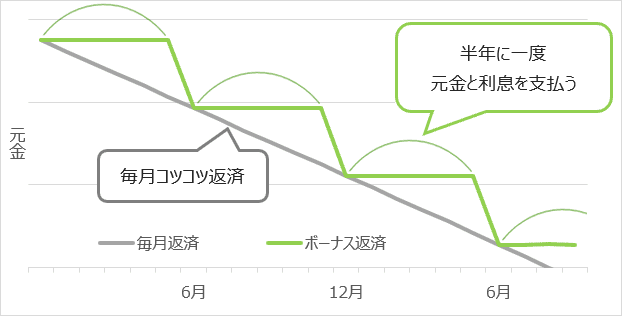

ボーナス返済分は半年に一度返済が行われるため、借入金額の減りが緩やかでそれに伴う利息も増えることから毎月返済のみの借り方に比べ、年間返済額や総返済額が大きくなります。

◆住宅ローンの内、50%をボーナス返済とした場合の元金の推移イメージ(返済月:6月、12月)

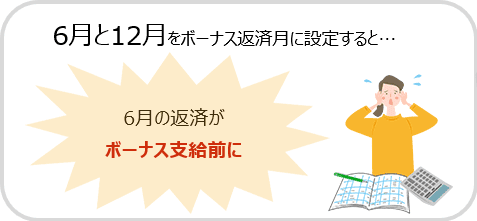

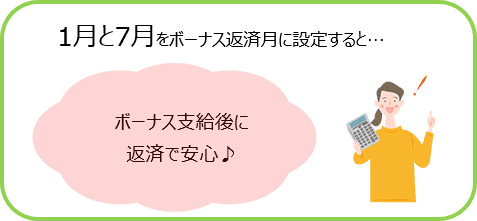

また、返済月については半年間隔であれば「6月と12月」や「5月と11月」など、ご自身のボーナス支給月に合わせて設定することができます。

ただし、ボーナスの支給月が「7月と12月」だったとしても、返済の間隔は半年ごとですのでボーナスが支給された後にローン返済できるよう「1月と7月」に設定するなどの注意が必要です。

◆たとえば・・・7月と12月にボーナス支給される方が

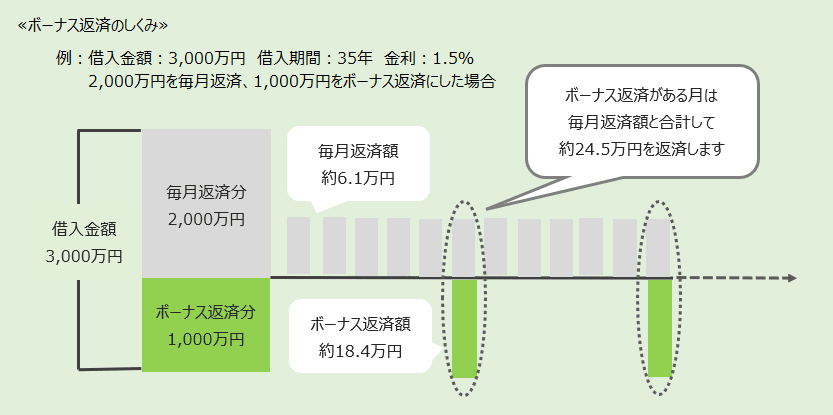

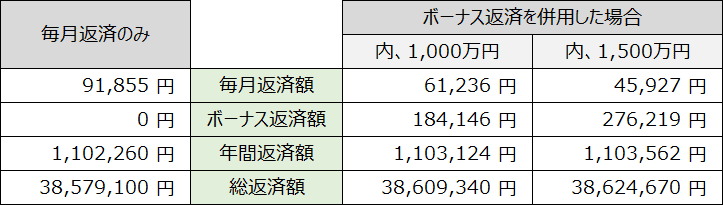

「毎月返済」と「ボーナス返済併用」の返済額のちがい

「毎月返済のみ」と「ボーナス返済併用」について返済額等を比べてみましょう

■借入金額:3,000万円 借入期間:35年 金利:1.5%

ボーナス返済の割合を大きくするほど、毎月の返済額は抑えられますが、総返済額は大きくなります。

ただし、昨今は低金利が続いているためボーナス返済を併用しても、総返済額にそれほど大きな差はありません。

それぞれのご家庭のライフプランや収支に応じた返済方法を選ぶとよいでしょう。

2.ボーナス返済を利用するメリット

- 毎月の返済額を軽減できる

シミュレーションのとおり、ボーナス返済を併用することで毎月の返済額を抑える効果があります。

ボーナス返済に割り当てる金額が大きい方が、より毎月の返済額を抑えられます。

毎月の支出を抑えたい方におススメです。

3.ボーナス返済を利用するデメリット

- ボーナス支給額に変動があっても、原則返済額は変わらない

- 毎月返済のみと比べて住宅ローンの総返済額は増加する

ボーナスは給与とは異なり、会社の業況や個人の評価等によって支給されるものです。

支給額が増減したり、制度自体が廃止となったりするケースもあります。

そのような場合でもローンの返済額は原則変わらないので、返済負担が大きくなる可能性があります。

長期間のローン返済を、ボーナスをあてにしても大丈夫かを十分に検討しなくてはなりません。

もう一つは、住宅ローンの年間返済額や総返済額が大きくなることです。

ボーナス返済の部分については、元金の返済と利息の支払いが半年に一度となるため、毎月返済利息の支払いが多くなり、最終的に総返済額は多くなります。

現状はそれほど大きな差はありませんが、今後の金利変動リスクも踏まえて検討する必要があります。

4.ボーナス返済を利用する場合の注意点

- 家計収支を見直し、ボーナスをあてにしすぎていないかを確認する

- ボーナス支給額の変動を想定した返済計画を立てる

- 繰上返済を利用することも検討する

一見、デメリットばかり注目してしまいますが、ボーナス返済を活用した方が無理なく返済できるご家庭もあります。

「毎月の返済は抑えつつ、定期的にまとまった資金を返済したい方」や、「年収のうちボーナスの割合が多い方」などは向いているかもしれません。

クレジットカードのボーナス払い等を活用している方も多いと思います。

通常、ボーナス支給時期の後にはお盆やお正月といった何かと物入りな時期が控えており、ボーナス返済の負担を大きくしてしまうと、その他に使える資金が不足してしまうことになりかねません。

住宅ローンを組む際にはご自身の家計収支を見直して無理のない返済額を設定することが大切です。

また、ボーナスが減額となった場合でも対応できる返済計画を立てておく必要があります。

勤務先の業況や転職など、ボーナスの変動については予測し難いことですが、最初に住宅ローンを組むときから万が一の事態に備え、余裕をもった返済額にすることや、返済できるだけの貯蓄を準備しておくことが望ましい

でしょう。

住宅ローンの返済計画を検討した結果、ライフプランの実現に無理がないよう、ボーナス返済を利用しないということも選択肢の一つです。

ボーナスを教育資金や住宅資金等の将来の備えとして貯蓄し、ご自身のタイミングでまとまった金額を返済する繰上返済を利用することもできます。

住宅ローンを検討する際には、ライフプランや家計の収支を見直し、無理なくご自身のペースにあった返済が継続できることを考えることが必要です。

5.住宅ローンの返済が難しくなった場合の対応方法

返済方法を毎月返済のみに変更したい

住宅ローンを返済している途中で、毎月返済のみに変更したいということもあるかもしれません。

返済方法を変更することは、お客さまの申し出があれば可能です。

ボーナス返済の割合を減らしたり、毎月返済のみ(ボーナス返済なし)に変更することもできます。

ただし、ボーナス返済を毎月返済に移行した分、毎月の返済額に上乗せされるので注意が必要です。

返済中に困ったことがあれば、ご相談ください。

住宅ローンの返済は長期に渡るので、その間に家族構成が変わった、転職した、教育費が準備していた以上にかかったなど、当初思い描いたライフプランとは異なることも多いと思います。

最初にローンを検討するときから、対応できるだけの余裕をもった返済計画を立てられれば良いのですが、そうもいかないケースもあります。

そこで、返済中に困ったことや心配なことがあれば、どんなことでも構いませんので一度ご相談ください。

「繰上返済をしたいけど、いつどんな風にしたら良いの?」「収入が減って返済がツライんだけどどうしよう…」等、どんなことでも構いません。

早期にご相談いただくことで、それぞれのお客さまにあったより良いご提案やアドバイスをさせていただきます。

お気軽にご連絡ください。

住宅ローンの相談をしたいけど

平日は忙しくて時間がとれない…

休日にじっくり相談できます!

マイホーム購入には土地建物の物件価格だけではなく、さまざまな費用がかかります。

計画の早い段階で、シミュレーションや専門家を活用し、ライフプランを踏まえた無理のない資金計画を立てましょう。

今後、想定される大きなイベントを考え、どのタイミングでいくら必要になるかを把握して計画を立てることでお金の不安や悩みを解消することができます。

家づくりは、家計の見直しや今後のライフプランに関するお金について考える良い機会です。人生100年の時代、理想の暮らしを実現するために北國銀行と一緒に考えてみませんか?これからもお役立ち情報を配信していきますのでお楽しみに★

執筆者

株式会社 北國銀行

ライフプラン部 ローングループ 舛田 薫

- ・2級ファイナンシャル・プランニング技能士

お問い合わせ

-

詳しくはお気軽にご相談ください

-

お電話でのお問い合わせは

ダイレクトセンターへ![0120-290-140]()

受付時間9:00 ~ 17:00(GW、年末年始は休業します)