- ホーム

- 個人のお客さま

- かりる

- 住宅ローン

- 知っておきたい!住宅ローンコラム

- 住宅ローン控除でいくら戻る?減税を受けるための確定申告や計算方法を解説!

住宅ローン控除でいくら戻る?

減税を受けるための確定申告や計算方法を解説!

執筆者

株式会社 北國銀行

ライフプラン部 ローングループ

舛田 薫

- ・2級ファイナンシャル・プランニング技能士

住宅ローン控除とは、住宅ローンを利用してマイホームを取得した人が一定の要件を満たすことで減税を受けられる制度です。

本コラムでは、実際にいくら戻るのか、確定申告の手続きはどうすればよいのかなど制度の概要を解説していきます。

目次

1.住宅ローン控除とは

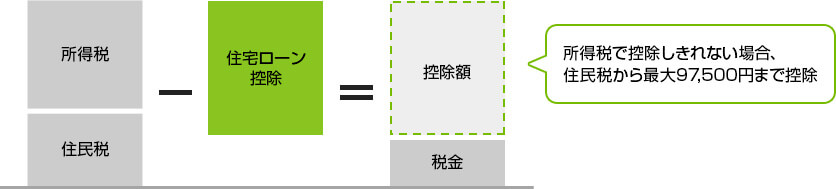

住宅ローン控除(減税)とは、正式には「住宅借入金等特別控除」といいます。

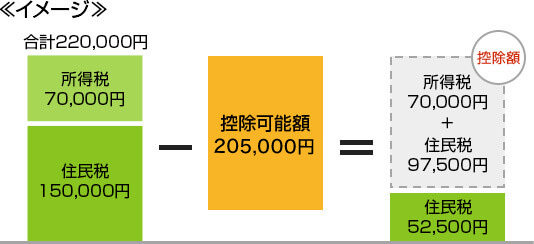

住宅ローンを利用してマイホームを取得した場合、一定期間、各年末の住宅ローン残高に応じた金額(上限あり)が所得税や住民税の一部(最大97,500円)から控除される制度です。

新築住宅はもちろん、中古住宅の購入や100万円を超えるリフォームや増改築でも利用できます。

◇税額控除のイメージ

2.住宅ローン控除を受けるための条件とは

住宅ローン控除を受けるための条件

住宅ローン控除は、入居する年によって適用される条件や制度の内容が異なります。

本コラムでは、2024年以降に居住される方の条件について解説します。

それ以前より住宅ローン控除を受けている方の条件とは異なりますので、ご注意ください。

2024年以降に居住を開始された方の条件は以下の通りです。

- 対象物

-

- ・新築物件(注文住宅、分譲住宅、分譲マンション)

2024年1月以降に建築確認を受ける場合、省エネ性能に適合する物件に限る。 - ・中古物件(戸建住宅、分譲マンション)

- ・リフォーム(増改築、省エネ改修、バリアフリー改修)

- ・土地 ※土地のみの購入は不可

- ・新築物件(注文住宅、分譲住宅、分譲マンション)

- 主な要件

-

- ・本人が居住すること

- ・住宅の引渡しまたは工事完了から6か月以内に入居し、引き続き居住していること

- ・住宅ローンの返済期間が10年以上

- ・合計所得金額が2,000万円以下

- ・床面積が50㎡以上

※2024年末までに建築確認を受けた新築住宅で40㎡以上50㎡未満の場合、合計所得金額が1,000万円以下であること - ・店舗等併用住宅の場合は、床面積の1/2以上が居住用であること

- ・住居に入居した年およびその前後2年間(通算5年間)に住宅売却等による譲渡所得の課税特例等を受けていないこと

住宅ローン控除を受けるためには、要件をすべて満たす必要があります。

本人が居住する物件が対象となりますので、投資用不動産や建築予定のない土地の購入等は該当しません。

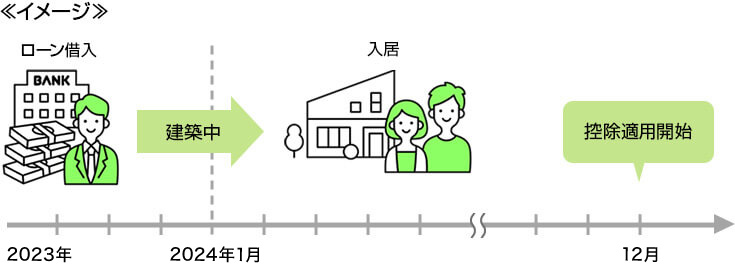

また、住宅ローン控除は「入居した年から適用」となるため、住宅ローンを借入した年に入居しなかった場合、その年の控除は受けられません。

さらに、繰上返済等により借入期間が当初借入日から10年以内となった場合は適用が受けられなくなりますので注意が必要です。

その他、中古住宅の購入やリフォーム・増改築の場合には、追加の条件がありますので、くわしくは国税庁のホームぺージをご確認ください。

参考:国税庁ホームぺージ

3.実際にいくら戻るのか計算してみましょう

控除額の計算方法

では、実際にいくら戻るのか計算してみましょう。

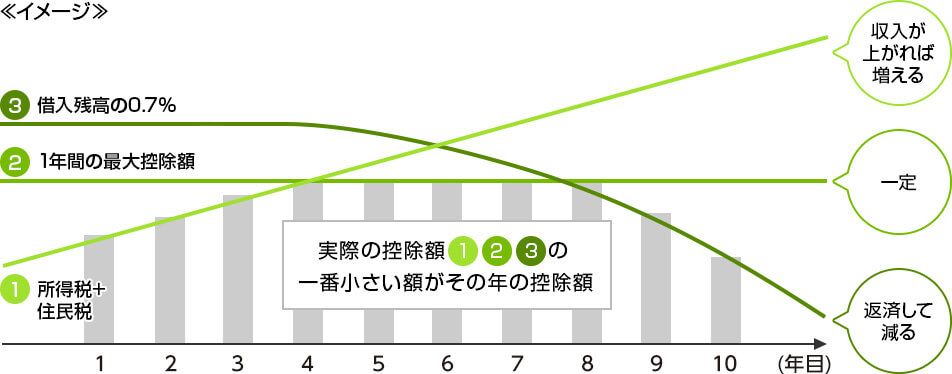

住宅ローン控除を受けられる金額は「年間最大控除額」のほか、借入限度額から算出される「借入残高の一定割合」「所得税と住民税の合計額」のいずれか最も少ない金額が適用されます。

通常は、収入も変動がありますし、住宅ローンの残高も毎年減っていくため、控除額も毎年変動します。

- ※あくまで3つの額の最も小さい額が控除対象となることをわかりやすく表現したイメージです。

まずは、物件の性能ごとの最大控除額についてみてみましょう。

今回改正された住宅ローン控除では、省エネ性能が高い環境に配慮した住宅に高い借入限度額が設定されることとなりました。

2024年以降に建築確認を受ける物件の内、省エネ基準を満たさないものは適用外となります。

ご自身のマイホームはがどの住宅性能に該当するかを踏まえ、最大控除額を確認します。

◆住宅性能や住宅の種類による条件

- ※スマートフォンご利用で下記の表が左右途切れて表示する場合は、表を左右にスライドさせてご確認ください。

| 居住年 | ①借入限度額 | ②控除率 | ①×②=③ 年間最大控除額 |

④控除期間 | ③×④ 最大控除額合計 |

||

|---|---|---|---|---|---|---|---|

| 新築 | 認定長期優良住宅・ 認定低炭素住宅 |

子育て世帯・若者夫婦世帯 | 5,000万円 | 0.70% | 35万円 | 13年 | 455万円 |

| 上記以外 | 4,500万円 | 31.5万円 | 409.5万円 | ||||

| ZEH水準省エネ住宅 | 子育て世帯・若者夫婦世帯 | 4,500万円 | 31.5万円 | 409.5万円 | |||

| 上記以外 | 3,500万円 | 24.5万円 | 318.5万円 | ||||

| 省エネ基準適合住宅 | 子育て世帯・若者夫婦世帯 | 4,000万円 | 28万円 | 364万円 | |||

| 上記以外 | 3,000万円 | 21万円 | 273万円 | ||||

| その他の住宅 | 子育て世帯・若者夫婦世帯 | 0円(*1) | 0円 | 10年 | 273万円 | ||

| 上記以外 | 0円 | ||||||

| 中古 | 認定住宅 等 | 3,000万円 | 21万円 | 210万円 | |||

| その他の住宅 | 2,000万円 | 14万円 | 140万円 | ||||

- *1 2023年末以前に建築確認を受けた場合又は2024年6月末以前に建築された住宅(※)の場合は、借入限度額2,000万円、控除期間10年

- (※)令和6年1月1日以降に新築の建築確認を受け、令和6年6月30日以前に建築された住宅を含みます

- ※子育て世帯とは「19歳未満の子を有する世帯」、若者夫婦世帯とは「夫婦のいずれかが40歳未満の世帯」を指します。

次に、住宅ローンの年末借入残高の一定割合を算出します。

借入残高の一定割合

= 住宅ローン等の年末残高×0.7%

上で算出した「最大控除額」と「借入残高の一定割合」のどちらか少ない金額が所得税や住民税から控除されることになります。

所得税から控除しきれなかった場合、住民税の一部(最大97,500円)が控除の対象となりますが、実際の納付額を超えて還付されるわけではありません。

シミュレーションしてみましょう

以上を踏まえて、具体的にシミュレーションをしてみましょう。

- 年収400万円の場合

-

本来の納税額:所得税:70,000円 住民税:150,000円

※控除期間中は年収、納税額の変動はないものとする

当初借入金額:3,000万円

借入金利:年1.10%(10年固定)⇒11年目以降:1.1%(3年固定)

借入期間:35年

1年目の年末の住宅ローン借入残高:29,293,346円

2024年 新築住宅(認定長期優良住宅)を子育て世帯が購入

※借入金利は、令和6年9月現在の北國住宅ローンの条件を適用

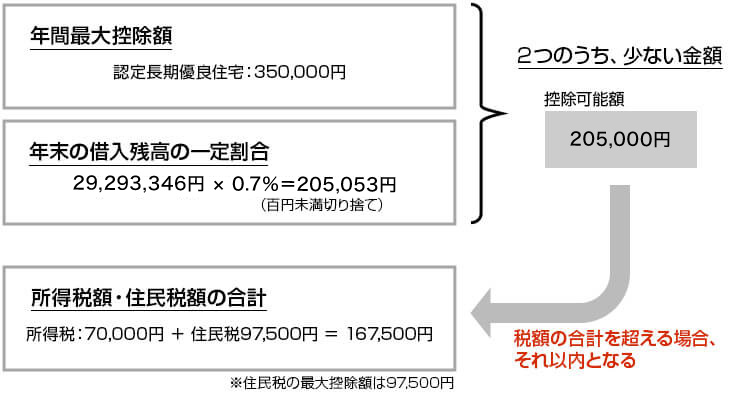

一年目の計算方法を具体的にみてみましょう。

上で行った計算と同様に2年目、3年目…と控除期間の13年目まで算出すると控除額の合計は2,101,700円となります。

詳しいシミュレーション結果については以下を参照ください。

◆シミュレーション結果

- ※スマートフォンご利用で下記の表が左右途切れて表示する場合は、表を左右にスライドさせてご確認ください。

(単位:円 百円未満切り捨て)

| ① 住宅ローン年末残高 |

② ①×控除率0.7% |

③ 最大控除額 |

④所得税+ 住民税最大控除額 |

②、③、④で 最小の金額 |

|

|---|---|---|---|---|---|

| 1年目 | 29,293,346 | 205,000 | 350,000 | 167,500 | 167,500 |

| 2年目 | 28,578,880 | 200,000 | 167,500 | ||

| 3年目 | 27,856,516 | 194,900 | 167,500 | ||

| 4年目 | 27,126,165 | 189,800 | 167,500 | ||

| 5年目 | 26,387,740 | 184,700 | 167,500 | ||

| 6年目 | 25,641,151 | 179,400 | 167,500 | ||

| 7年目 | 24,886,309 | 174,200 | 167,500 | ||

| 8年目 | 24,123,120 | 168,800 | 167,500 | ||

| 9年目 | 23,351,494 | 163,400 | 163,400 | ||

| 10年目 | 22,571,337 | 157,900 | 157,900 | ||

| 11年目 | 21,782,567 | 152,400 | 152,400 | ||

| 12年目 | 20,985,075 | 146,800 | 146,800 | ||

| 13年目 | 20,178,768 | 141,200 | 141,200 | ||

| 合計 | 2,101,700 | ||||

今回のシミュレーションは、年収や納税額に変動がないと仮定したものでしたが、実際は増減があるため控除額も増減します。それぞれの状況に応じて確認してください。

4.住宅ローン控除を受けるための手続き方法とは

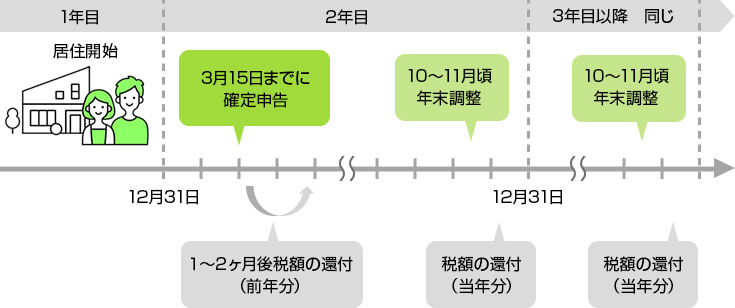

住宅ローン控除の適用を受けるためには、最初の年のみ「確定申告」が必要となります。

2年目以降は会社員や公務員など源泉徴収されている方は年末調整で手続きが完了します。

また、連帯債務やペアローンなどで住宅ローンを契約している場合、負担額に応じて住宅ローン控除が受けられますので、それぞれが確定申告や年末調整の手続きを行う必要があります。

連帯保証人の場合は、控除は受けられません。

◇手続きの全体的な流れ

1年目の手続き方法

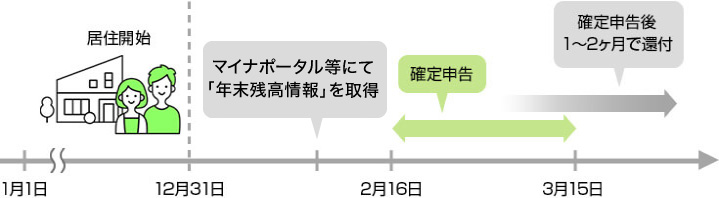

控除を受けたい全ての方が、入居した翌年の2月16日~3月15日の間に確定申告をする必要があります。

確定申告の手続きは、お住まいの地域を管轄する税務署のほか、インターネット(e-Tax)でもできます。

| 確定申告に必要な書類 | |

|---|---|

| 確定申告書 | 国税庁HPまたは近隣の税務署 |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | |

| 住宅取得資金に係る借入金の年末残高証明書 | マイナポータル等 |

| 住宅の工事請負契約書の写しまたは売買契約書の写し | 不動産業者・施工業者 |

| 土地・家屋の登記事項証明書 | 法務局 |

上記は主な必要書類であり、その他給付金受給の証明書や住宅性能を示す書類等が必要となる場合があります。

確定申告書の記入に不安やご不明点がある場合は税務署窓口で相談すると良いでしょう。

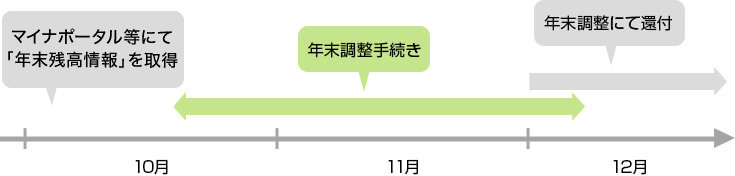

2年目の手続き方法

給与所得者の方は、2年目以降は年末調整で控除を受けることができます。

ただし、個人事業主の方など年末調整を利用しない方は2年目以降も確定申告が必要となります。

年末調整の際に必要な「年末残高情報」は11月以降にマイナポータル等から確認してください。

くわしくはお近くの税務署にお問合せください。

手続きを忘れた際には還付申告を

万が一、手続きを忘れてしまった場合は、還付申告することで過去5年間遡って控除を受けることができます。

お手続きについては、国税庁ホームぺージをご覧ください

- ※本コラムは、2024年9月現在の情報です。

最新の情報は、国税庁HPや税務署等でご確認ください。

住宅ローン控除のほかにも、iDeCoやNISA、生命保険料控除など個人で利用できる税制優遇制度がたくさんあります。

賢く利用することで、お得に資産形成し、理想のライフプランの実現につなげましょう。

家づくりは、家計の見直しや今後のライフプランに関するお金について考える良い機会です。

お金のことで不安や悩みをお持ちの方は北國銀行へご相談ください。

これからもお役立ち情報を配信していきますので、お楽しみに★

執筆者

株式会社 北國銀行

ライフプラン部 ローングループ 舛田 薫

- ・2級ファイナンシャル・プランニング技能士

お問い合わせ

-

詳しくはお気軽にご相談ください

-

お電話でのお問い合わせは

ダイレクトセンターへ![0120-290-140]()

受付時間9:00 ~ 17:00(GW、年末年始は休業します)