- ホーム

- 個人のお客さま

- 保険・年金・信託

- 北國銀行のiDeCo・企業型確定拠出年金

- もっと詳しくiDeCoを知りたい

北國銀行のiDeCo・企業型確定拠出年金もっと詳しく

iDeCoを知りたい

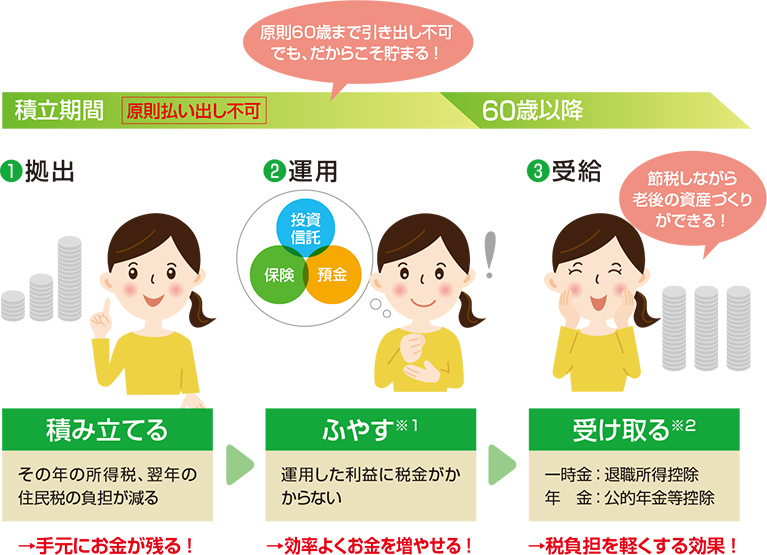

iDeCoのしくみと3大メリット

- 金融機関(運営管理機関)を1つ選んで加入

- 加入者自身が運用商品を決める(定期預金・投信など)

- 毎月の掛け金で商品を購入(5,000円以上1,000円単位)

- 運用成果に応じて受取金額が変わる

- 原則60歳以降に、年金または一時金で受け取る

- ※1 経済情勢・運用状況等によっては、必ずしも積み立てたお金がふえるわけではありません。運用の結果、減ることもあります。

- ※2 一時金と年金を組み合わせて受給することもできます。

iDeCoなら意志の強さにかかわらず貯まる!

将来十分な年金がもらえるのかな…? 老後も安心して暮らしたい。

今の生活だけでも出費がかさむし、老後のために積み立てられるかな…?

安心してください!

iDeCoなら「無理せず」「お得に」「気が付いたら」

「将来のための年金が」貯まります。

-

- 無意識のうちに貯まってストレスフリー

-

- 1回あたりの投資額が少ない(下限5,000円)

- 最初からないお金だと思える

- 価格に一喜一憂しない = ストレスフリー

- 自動的に投資元本が積み上がる

- 投資に費やす時間がほぼゼロになる

-

- ポイント

- 「口座に余った分だけ 貯まるはず・・・」では 貯まらない!

iDeCoを使えば自動的に貯まるしくみが設定できる!

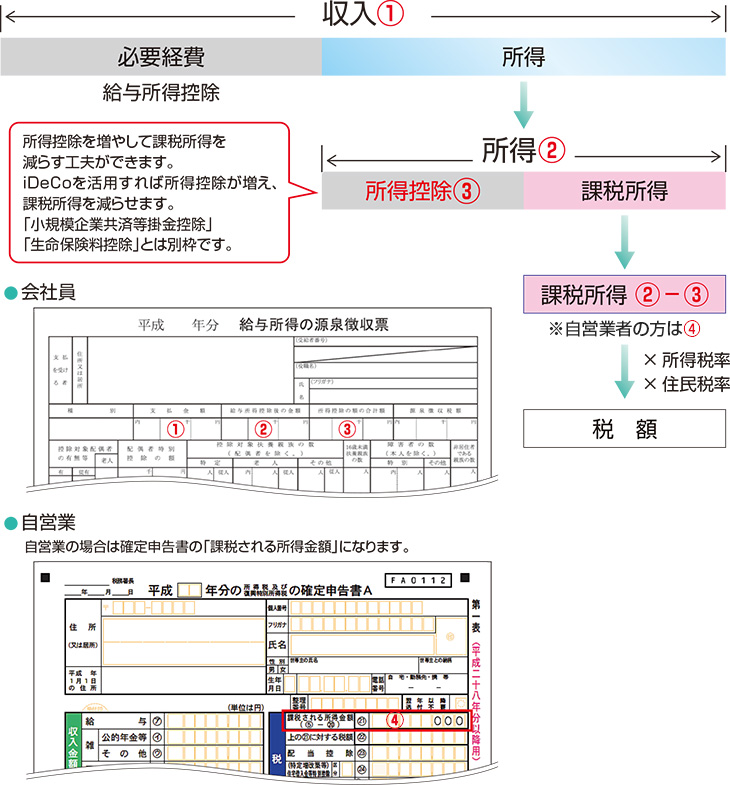

拠出時の節税メリット

年間いくら節税できる?

| 年収換算(概算) | 500万円弱 | 700万円前後 |

|---|---|---|

| 課税所得 | 150万円 | 300万円 |

| 所得税率・住民税率 | 15% | 20% |

| 年間節税額

(1万円/月=12万円/年 積み立てた場合) |

18,000円

(12万×15%) |

24,000円

(12万×20%) |

当行のiDeCo 年間管理手数料

|

▲5,880円 (490円/月)

|

|

| 手数料加味後のメリット | 12,120円 | 18,120円 |

- (注)課税額は所得税・住民税の合計で概算(復興特別所得税は加味していません)

- (注)iDeCo加入時に加入手数料2,829円が別途必要となります。

課税所得・掛金が多いほど節税効果が大きくなります

所得税・住民税の決まり方

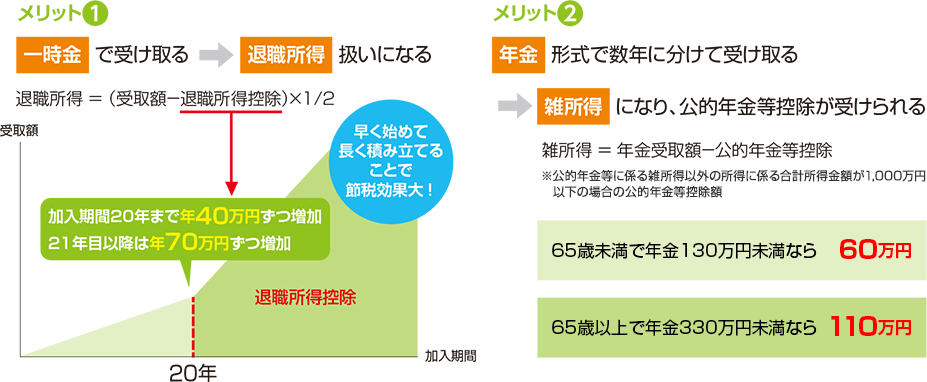

受け取り時の税制メリット

- 基本的には長く積み立てて一時金で受け取りが有利

- 退職金が多くiDeCoの資産が退職所得控除の枠を超える場合は、年金での受け取りが有利となる場合もありますのでご相談ください。

手数料と留意点

留意点① iDeCoは原則60歳まで引き出すことができません

60歳までの通算加入者等期間が10年に満たない方は、受取可能年齢が段階的に繰り下がります。

- ※下記『通算加入者等期間について』をご参照ください。

留意点② iDeCoは手数料がかかります

- 「北國銀行<はじめる年金>スタンダードコース」の手数料(税込)

-

支払先 加入者(※1) 運用指図者(※2) 加入手数料 国民年金基金連合会 初回のみ

2,829円管理手数料 合計

490円/月合計

341円/月内訳 事務取扱手数料 国民年金基金連合会 105円/月 ― 事務委託先手数料 三井住友信託銀行 66円/月 66円/月 運営管理手数料 北國銀行 319円/月 275円/月 - ※1加入者(ご自身で掛金を拠出する方)の手数料について

- ・初回は加入手数料と管理手数料(初回に2カ月分の掛金が引さ落とされる場合は2カ月分の管理手数料)が、2回目以降は管理手数料が毎月の掛金から差し引かれます。

- ・他の制度からの移換金が初回の掛金引落日よりも早く移換された場合、加入手数料は移換金から差し引かれます。

- ・掛金の引落しができなかった月は事務委託先手数料と運営管理手数料(1~12月の該当月分)が、翌年3月に資産を取り崩すことによって差し引かれます。

- ※2運用指図者(これまで積み立てた資産のみ運用される方・年金受給者)の手数料について

- ・他の制度からiDeCoへ資産を移換して運用指図者となる場合の加入手数料は、移換金から差し引かれます。

- ・管理手数料(1~12月の該当月分)は、翌年3月に資産を取り崩すことによって差し引かれます。

- ※1加入者(ご自身で掛金を拠出する方)の手数料について

北國銀行に限らず、iDeCoには一定の手数料が必要です。ただし、掛金の全額が小規模企業共済等掛金控除として所得控除の対象となるので、掛金が多いほど手数料負担を上回る税負担の軽減効果が期待できます。iDeCoの利用にあたっては、手数料負担だけでなく、所得控除のメリットも含めて、総合的に検討することが必要です。

留意点③ 運用商品はご自身が選択し、将来の受取額は運用成果により変動します。

- ※『通算加入者等期間』について

年金資産の受給資格を得るために必要な期間のことを、通算加入者等期間といいます。60歳から老齢給付金を受取るには、10年間の通算加入者等期間が必要となります。10年に満たない場合は、通算加入者等期間に応じて受取可能年齢が定められています。

60歳以降の期間は通算加入者等期間に算入されません。

-

通算加入者等期間

-

加入者期間

掛金を払った期間

-

運用指図者期間

掛金を払わず年金資産の運用のみ行った期間

-

-

通算加入者等期間に算入できる期間

- 個人型および企業型確定拠出年金の加入者期間

- 個人型および企業型確定拠出年金の運用指図者期間

ほかの企業年金制度など(確定給付企業年金や厚生年金基金など)から確定拠出年金に移換した資産がある場合は、その移換資産の算出根拠となった期間(ただし60歳になった日の前日が属する月以前の期間に限る)も対象となります。

| 運用加入者等期間 | 受給開始年齢 |

|---|---|

| 10年以上経過 | 60歳から |

| 8年以上経過 | 61歳から |

| 6年以上経過 | 62歳から |

| 4年以上経過 | 63歳から |

| 2年以上経過 | 64歳から |

| 1か月以上経過 | 65歳から |

- 60歳以上で、新規加入となった方(通算加入者等期間がない方)は、加入後5年を経過した日から受給可能となります。

- ※当ホームページ掲載内容は2022年5月現在の税制・関係法令等に基づき、税制の取扱い等について記載しております。

今後、税務の取扱い等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。

なお、個別の税務取扱い等については、(顧問)税理士や所轄の国税局・税務署等にご確認ください。 - ※当ホームページ掲載内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

- ※当ホームページ掲載内容は当行が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

- ※当ホームページ掲載内容にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

老後の暮らしと年金

-

必要な老後資金 開く閉じる

セカンドライフのゆとりある生活費

- ※1 平均的な収入(平均標準報酬〈賞与含む月額換算〉43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金〈満額〉)の給付水準です。

- ※2 夫婦2人分の老齢基礎年金(令和6年度)

年金はどうなる? 開く閉じる先進国も年金支給開始年齢を引き上げている

先追国 いま これから アメリカ 66歳 67歳に引き上げ(2027年~) イギリス 男性65歳

女性60歳68歳に引き上げ

(男性:2024から2064年にかけて)

(女性:2020年までに65歳、その後)ドイツ 65歳 67歳へ引き上げ(~2029年) 日本は・・・?

1986年まで 1994年~ これから・・・ 年金支給開始 男性60歳 男性65歳へ 男性?歳 年齢 女性55歳 女性65歳へ 女性?歳 老後のための資産形成制度の比較 開く閉じる- ※スマートフォンご利用で下記の表が左右途切れて表示する場合は、表を左右にスライドさせてご確認ください。

iDeCo NISA 個人年金保険 つみたて

投資枠成長

投資枠対象者 20歳~65歳

(第1号、第3号被保険者

の場合は~60歳)

(第2号被保険者

の場合は~65歳)18歳以上 多くは20歳~60歳 節税

メリット拠出時 掛金全額

所得控除なし 生命保険料控除

(個人年金)で

一定額まで控除

所得税:最大4万円

住民税:最大2.8万円運用中 運用益

非課税運用益

非課税(多くは固定利率で運用) 受け取り時 一時金:

退職所得控除

年金:

公的年金等控除非課税 一時金:

一時所得

年金:

雑所得年間拠出額

の上限24.0万円

~81.6万円120万円 240万円 なし 累計拠出額

の上限上限なし 1,800万円

(成長投資枠は

1,200万円まで)なし 運用中の

売買何度でもOK 何度でもOK

※売却した年の翌年以降に

非課税保有限度額の再利用が可能中途解約できるが

元本割れの可能性引き出し 原則60歳まで不可 いつでもOK 原則満期まで保有 - ※当ホームページ掲載内容は2022年5月現在の税制・関係法令等に基づき、税制の取扱い等について記載しております。

今後、税務の取扱い等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。

なお、個別の税務取扱い等については、(顧問)税理士や所轄の国税局・税務署等にご確認ください。 - ※当ホームページ掲載内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

- ※当ホームページ掲載内容は当行が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

- ※当ホームページ掲載内容にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

iDecoをはじめてみませんか?

資料請求をする

ネットから簡単に資料をご請求いただけます。

iDeCoのしくみやメリットを知りたい方は、

まずは資料から始めてみませんか?

まずは相談したい

休日でもご相談いただけます。

店舗でも、

オンラインでも

ご相談の予約はこちら

お電話でのお問い合わせは

確定拠出年金サポートデスクへ

受付時間 9:00 ~ 17:00(GW、年末年始は休業します)