- ホーム

- 個人のお客さま

- かりる

- 住宅ローン

- 知っておきたい!住宅ローンコラム

- 持ち家と賃貸どちらがお得?それぞれの特徴やメリット・デメリットを徹底比較!

持ち家と賃貸どちらがお得?

それぞれの特徴や

メリット・デメリットを徹底比較!

執筆者

株式会社 北國銀行

ライフプラン部 ローングループ

伊藤 栄祐

- ・2級ファイナンシャル・プランニング技能士

ライフイベントの変化で住まいの検討をする際、「持ち家と賃貸のどちらがお得なのか?」と疑問に感じる方も多いのではないでしょうか。

それぞれのメリットやデメリットをおさえた上で、自分にはどちらが合っているのかを考えることが大切です。

特徴やポイントをつかんでライフプランに応じて選べるよう、詳しく解説していきます。

目次

- 1.持ち家と賃貸のメリット・デメリット

- ・持ち家のメリット

・持ち家のデメリット

・賃貸住宅のメリット

・賃貸住宅のデメリット - 2.持ち家と賃貸のコスト

- ・持ち家のコスト

・賃貸住宅のコスト - 3.持ち家に向いている人、賃貸に向いている人

- ・持ち家に向いている方

・賃貸住宅に向いている方

・老後暮らすならどちらが安心? - 4.将来のライフプランについて

1.持ち家と賃貸のメリット・デメリット

持ち家のメリット

- 自分の資産になる

- 自由に改築やリフォームができる

- 住宅ローン完済後は支出を抑えられる

- 住宅ローンの団体信用生命保険に加入できる

持ち家は自分の資産になるため、将来子どもに残すことができ、いざというときに人に貸したり売却することもできます。

また、間取りや内装、外壁、設備などを比較的自由に変えることができます。

購入後に家族状況やライフスタイルが変化しても、住み慣れた場所を変えることなくリフォームができます。

住宅ローンを利用し、長期間にわたり返済が続いたとしても、いずれ住宅ローンが完済になり毎月の返済はなくなります。

収入が減少する前に完済すれば、住宅に関する支出を抑えられ、貯蓄の取り崩しを防ぐこともできます。

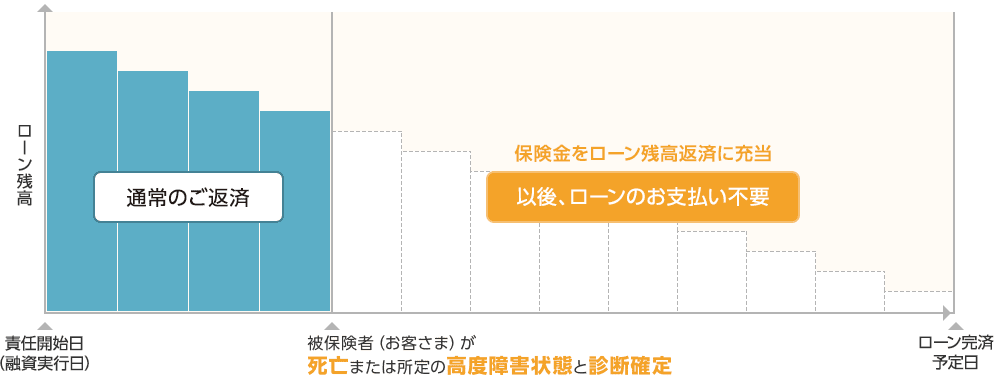

また、住宅ローンを利用し住宅を購入する際は、団体信用生命保険に加入できます。

住宅ローン借主さまに万が一のことがあった場合に残りの住宅ローンが完済されるため、残されたご家族に住宅ローンが残らず、マイホームに安心して住み続けることができます。

(イメージ図)

北國銀行の団体信用生命保険ラインナップはこちら

持ち家のデメリット

- 住宅購入の費用負担が大きい

- 固定資産税や火災保険料などがかかる

- 修繕・修理費用がかかる

- 気軽に引越しができない

土地や家の購入代金だけでなく、諸費用や税金だけで数百万円かかることもあり、賃貸と比較すると大きな費用がかかります。

持ち家購入後、定期的に発生する支出として、固定資産税や都市計画税の納付が生じ、また火災や風災・震災などの自然災害に備えるために火災保険や地震保険への加入も必要です。

他にも住宅の設備が故障したり内装や外壁などの修繕が必要な場合、すべて自分で手配し費用も自己負担となります。住宅の修繕や修理は突発的にまとまったお金が必要になる場合があるため、計画的に準備しておく必要があります。

諸費用や税金については、こちらのコラム でくわしく解説中です!

また大きなデメリットとして気軽に引越しができない点も挙げられます。

家族状況が変化したり、転勤や転職などで生活拠点を変える必要が出てきた場合、持ち家の場合は住宅ローンの返済と引越し後の家賃の二重負担が生じてしまいます。

持ち家であれば自宅の売却も検討できますが、売却するまでに時間がかかったり、希望する売却価格に届かないケースなど、賃貸と比較して引越しのハードルが高いため注意が必要です。

賃貸住宅のメリット

- 気軽に引越しができる

- 修繕・修理を自分でしなくて済む

- 不動産取得による各種税金は不要

賃貸であれば「結婚」「出産」「転勤・転職」「子どもの進学・独立」などの家族状況の変化や「収入の変化」「ご近所トラブル」など、さまざまな変化に応じて気軽に住み替えができます。

他にも、建物や設備の修理やメンテナンスは所有者であるオーナーが行うため、過失がなければ修理にかかる費用の自己負担はありません。

また、不動産を購入するわけではないため、不動産取得時に納める不動産取得税や登録免許税、毎年発生する固定資産税や都市計画税などの負担はありません。

賃貸住宅のデメリット

- 間取りや内装、設備などを変更できない

- 家賃を払い続けなければならない

- 老後、賃貸住宅を借りにくい場合がある

賃貸住宅の所有者はオーナーであり、自由にリフォームができないことがほとんどです。

住み始めてから内装や設備に不満を感じても変更することはできませんし、退去する際には現状回復が必要です。

また、賃貸住宅であれば家賃を払い続けなければならず、どれだけ家賃を払っても自分の資産にはなりません。

老後に収入が減少した場合は、収入と支出のバランスが崩れ、毎月の家賃支払いの負担が重くなるため、ライフプランを踏まえた計画的な資金計画が必要です。

他にも、「収入面での不安」「健康面での不安」「保証人がいない」などを理由に、高齢になると賃貸住宅を借りにくい場合もあるため注意が必要です。

↓ 3分で簡単!無料で家計改善アドバイスが見れる! ↓

2.持ち家と賃貸のコスト

持ち家のコスト

| 住宅購入時のコスト |

|

|---|---|

| 住宅購入後のコスト |

|

賃貸住宅のコスト

| 賃貸契約時のコスト |

|

|---|---|

| 賃貸契約後のコスト |

|

| 退去時のコスト |

|

3.持ち家に向いている人、賃貸に向いている人

持ち家に向いている人

- Point

-

- ● 退職までに住宅ローンを完済できる人

- ● 収入が安定している人

- ● 資産として持ち家を残したい人

仮に退職後の老後生活が20~30年あると想定すると、家賃を払い続けることは大きな負担になります。

住宅ローンを退職までに完済できる方は老後の支出を抑えることができるため、比較的持ち家に向いていると思います。また住宅ローンは収入が安定していれば返済計画も立てやすく、資産として持ち家を残すことができます。

配偶者や子、孫に不動産を残したい方にもおすすめです。

賃貸住宅に向いている人

- Point

-

- ● ライフスタイルの変化に合わせて住まいを変更したい人

- ● 支出をコントロールしたい人

- ● 生涯、家賃を払い続けられる人

家族構成の変化や転勤など、ライフスタイルの変化に合わせて住まいを変更したい方には賃貸住宅が向いています。

また、転職時や老後など支出を抑えたい時に、収入に見合った賃貸住宅へ引越すこともできます。

賃貸住宅は生涯家賃の支払いが発生するため、老後資金が不足しないよう注意が必要ですが、家賃を払い続けられればライフスタイルに合った最適な環境で住み続けることができます。

老後暮らすならどちらが安心?

持ち家の場合も賃貸の場合も毎月の返済や家賃は一定であり、基本的には収入に対して支出は安定します。

しかし、賃貸住宅は生涯家賃の支払いが生じるのに対し、持ち家であれば住宅ローンが完済すれば固定費は固定資産税や都市計画税、火災保険料のみとなるため、支出は抑えられ老後の生活はより安定します。

ただし、築年数が経てば経つほど老朽化に伴う修繕が必要になり大きな出費が発生するため注意が必要です。

毎月の支出だけでなく修繕に伴う突発的な支出に備えることが重要です。

4.将来のライフプランについて

「持ち家」と「賃貸住宅」どちらを選ぶにしても、現在の自身の収入や貯蓄状況だけでなく、将来ありたいライフスタイルやライフプランを踏まえることが大切です。生涯の人生設計を細かく決めることは難しいですが、生涯お金が不足しないように、どのようなライフイベントが想定されるのか、そのためにどのようにお金の準備を進めていくのかを考えましょう。

今後の住まいをどうするか考えるタイミングは、ライフプランや家計を見直すよい機会です。

まずは、収入と支出について把握し、毎月いくらまで住宅ローンの返済が可能なのか考えてみましょう。

毎月の返済額が決まれば借入額も決まるため、その範囲内で予算、計画を立てていきましょう!

↓ 3分で簡単!無料で家計改善アドバイスが見れる! ↓

資金計画、ライフプランをしっかり立てることによって、収入が下がった場合も慌てず対応することも可能ですしお金についての不安も解消されます!自分で考えるのは難しい場合はお金の専門家に相談するのがおすすめです!

住宅ローンの相談をしたいけど

平日は忙しくて時間がとれない…

休日にじっくり相談できます!

ライフプランを一緒に立てましょう!

「持ち家」と「賃貸」それぞれの違いやメリット・デメリットについておわかりいただけたかと思います。

どちらにするにしても生涯の家計の支出に大きく影響するため、老後まで安心して暮らすためにライフプランを考えることが大切です。

北國銀行では、ライフプランに関する相談や返済のシミュレーションなどを通じて、みなさまのライフプランをサポートしています。

是非お気軽にご相談ください。

これからもお役立ち情報を配信していきますのでお楽しみに★

執筆者

株式会社 北國銀行

ライフプラン部 ローングループ 伊藤 栄祐

- ・2級ファイナンシャル・プランニング技能士

お問い合わせ

-

詳しくはお気軽にご相談ください

-

お電話でのお問い合わせは

ダイレクトセンターへ![0120-290-140]()

受付時間9:00 ~ 17:00(GW、年末年始は休業します)