- ホーム

- 個人のお客さま

- かりる

- 住宅ローン

- 知っておきたい!住宅ローンコラム

- 住宅ローンの頭金はいくらが目安?自己資金を準備するメリット・デメリットを解説!

住宅ローンの頭金はいくらが目安?

自己資金を準備する

メリット・デメリットを解説!

執筆者

株式会社 北國銀行

ライフプラン部 ローングループ

舛田 薫

- ・2級ファイナンシャル・プランニング技能士

目次

- 1.住宅ローンの頭金はいくら準備する?

- ・頭金とは?

・準備する頭金の目安はいくら? - 2.頭金を出すメリット・デメリット

- ・頭金を出すメリット

・頭金を出すデメリット - 3.頭金がなくても住宅ローンは借りられる?

- 4.住宅購入に向けてライフプランを見直しましょう

- ・返済可能額ってどのくらい?

・ライフプランを見直すチャンスはいま!

1.住宅ローンの頭金はいくら準備する?

マイホーム購入には大半の方が住宅ローンを利用されます。

その際、「いくら頭金を準備したら良いのだろう?」「頭金なしでも住宅ローンを借りられるの?」

といった疑問や不安を持たれる方も多くいらっしゃると思います。

本コラムでは、頭金の金額の目安や頭金を出すメリット・デメリットについてくわしく解説します。

頭金とは?

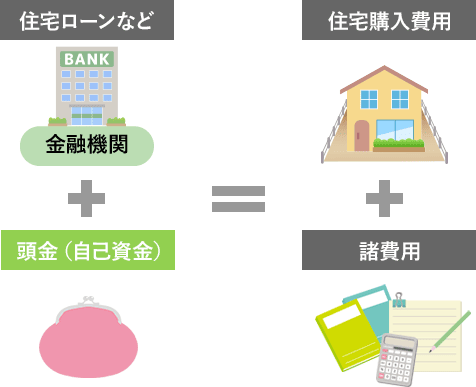

住宅ローンの頭金とは、マイホーム購入にかかる総額のうち住宅ローンなどの借入を除いた自己資金のことです。

購入する住宅の代金の一部として最初に支払います。

マイホーム購入に必要な諸費用について、くわしくは関連記事をご参照ください。

準備する頭金の目安はいくら?

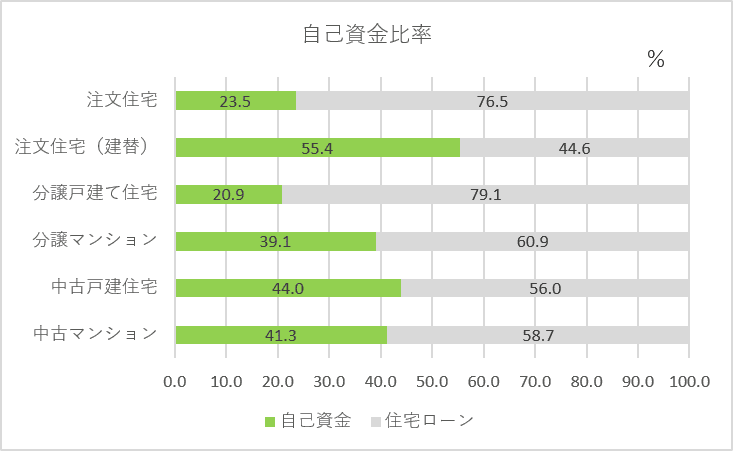

一般的に住宅ローンの頭金は住宅購入にかかる総額の2割程度と言われています。

国土交通省による「令和3年度 住宅市場動向調査」の資料によると、土地から購入した場合の注文住宅では23.5%、建替世帯では55.4%の自己資金比率が報告されています。

※国土交通省 住宅市場動向調査を参考に作成

【参考】

令和3年度 住宅市場動向調査報告書(国土交通省 住宅局)

2.頭金を出すメリット・デメリット

住宅ローンを借りるときに頭金を準備すると、どのようなメリット・デメリットがあるのでしょう。

頭金を出すメリット

- 借入金額が抑えられ、毎月の返済額が軽くなる または 借入期間を短くできる

- 金融機関によっては、金利が安くなることがある

- 比較的、ローン審査に通りやすい

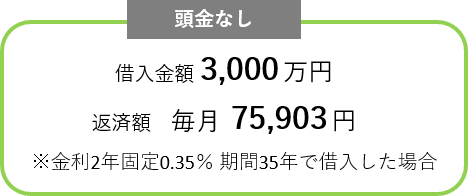

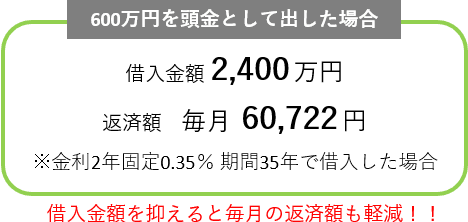

頭金を準備する一番のメリットは、なんといっても毎月の返済額が抑えられることです。

頭金を多く出すと、住宅ローンの借入額が減るため、利息の支払いを減らすことができます。

また、想定していた返済額を変えずに借入期間を短くすることもできます。

借入期間が短くなればなるほど金利負担は抑えられるので、利息の削減につながります。

≪借入れ例≫令和4年5月現在の北國銀行の住宅ローン金利にて試算

また、金融機関によっては、頭金の割合によって金利優遇を受けられたり、住宅ローンの金額が減ることで住宅ローン審査に通りやすくなることもあります。

頭金を出すデメリット

- 急な出費に対応できない

- 頭金の準備に時間がかかる

頭金を多く出しすぎると、急な出費に対応できないこともあります。

ある程度の金額は手元に残しておきましょう。

たとえば、新生活を始めるための引越し費用や家具などを買う費用が足りなくならないように注意が必要です。

また、手元に資金を残しておくことで、「キッチンをグレートアップしたい!」「カーポートを建てたい!」といった追加工事にも対応でき安心です。

また、希望どおりの物件が見つかったのに、頭金を準備していなかったために住宅ローンだけでは資金が足りず、せっかくの購入タイミングを逃してしまうことがあります。

欲しい物件が見つかってから貯蓄を始めても、ある程度まとまった頭金を準備するためには、時間がかかります。

準備期間が長くなると、欲しい物件が売れてしまったり、物件価格や住宅ローン金利が上がったりするおそれもあります。

住宅ローンを組む人の多くは、30年以上の長い期間の借入になります。

ローンを組む時期が遅れることで、退職後も住宅ローンの返済が続き、老後の生活資金を圧迫する可能性もあります。

ライフプランを踏まえて計画的に資金を準備することが大切です。

3.頭金なしでも住宅ローンは借りられる?

頭金を出すメリットはご理解いただけたかと思いますが、まとまった資金を準備するために時間がかかるのも事実です。

希望する立地やマイホームとの出会いはご縁ですから、そのタイミングを重視し頭金の準備が整っていなくても、借入可能金額内であれば頭金ゼロや物件価格に加え諸経費分も住宅ローンで借入をすることも可能です。

しかしながら、フルローンや少額の頭金で購入する場合、住宅ローンの借入金額が大きくなり、返済負担が増えることになります。

貯蓄が思うようにできなかったり、生活の質を維持できないなどの悪循環が生まれる可能性もあります。

住宅の購入は人生で一番大きな買い物ですから、早い段階で計画的に資金を準備することをおすすめします。

4.住宅購入に向けてライフプランを見直しましょう

「そろそろマイホームを購入したい!」と考えている方はもちろん、「まだ先かな?」という方も早めに計画的に準備を始めることが大切です。

返済可能額ってどのくらい?

住宅を購入する際に大切なのは、予算を立てることです。

立地条件など希望に合った物件が見つかっても、予算オーバーでは購入はできません。

ご自身が無理なく返済できる金額(=返済可能額)はいくらなのか、またその返済額で借りられるのはいくらなのか、をシミュレーションしてみましょう。

ただし、「借りられる金額」と「無理なく返済できる金額(返済可能額)」は必ずしも一致しません。

賃貸にお住まいの方は、今の家賃を参考に検討すると良いでしょう。

賃貸から持ち家になると、固定資産税や火災保険、修繕積立金などの支出が増えます。

それを含めて、毎月いくらまでなら返済できるかイメージした上で、予算を立てましょう。

ライフプランを見直すチャンスはいま!

「そろそろ家がほしい」「いつかは戸建てに住みたいな」と思ったタイミングがチャンスです。

前もって計画的に準備ができていればお金についての不安が解消され、マイホーム購入の選択肢が広がり、希望に沿ったマイホーム購入計画を進めることができるでしょう。

ご自身で考えるのが難しい場合は、お金の専門家に相談するのがおすすめです。

住宅ローンの相談をしたいけど

平日は忙しくて時間がとれない…

休日にじっくり相談できます!

ライフプランを一緒に立てましょう!

マイホーム購入には土地建物の物件価格だけではなく、さまざまな費用がかかります。

計画の早い段階で、シミュレーションや専門家を活用し、ライフプランを踏まえた無理のない資金計画を立てましょう。

今後、想定される大きなイベントを考え、どのタイミングでいくら必要になるかを把握して計画を立てることでお金の不安や悩みを解消することができます。

家づくりは、家計の見直しや今後のライフプランに関するお金について考える良い機会です。人生100年の時代、理想の暮らしを実現するために北國銀行と一緒に考えてみませんか?これからもお役立ち情報を配信していきますのでお楽しみに★

執筆者

株式会社 北國銀行

ライフプラン部 ローングループ 舛田 薫

- ・2級ファイナンシャル・プランニング技能士

お問い合わせ

-

詳しくはお気軽にご相談ください

-

お電話でのお問い合わせは

ダイレクトセンターへ![0120-290-140]()

受付時間9:00 ~ 17:00(GW、年末年始は休業します)