- ホーム

- 個人のお客さま

- かりる

- 住宅ローン

- 知っておきたい!住宅ローンコラム

- 金利だけじゃない!住宅ローンを選ぶ際の比較ポイントや審査についてくわしく解説

金利だけじゃない!

住宅ローンを選ぶ際の

比較ポイントや審査について

くわしく解説

住宅ローンの選び方や比較ポイント、審査について

執筆者

株式会社 北國銀行

ライフプラン部 ローングループ

鈴木 麻友

- ・2級ファイナンシャル・プランニング技能士

初めての住宅ローン、どの金融機関を選べばいいのか、何が違うのか分からず迷う方もいらっしゃると思います。

金利は「低ければ低いほどお得」と思いがちですが、一概に低金利であればすべてお得であるとは言えません。

たとえ金利が低くても、諸費用が高かったり、途中で金利が上がるリスクがあったりするからです。

住宅ローンは金利だけではなく、トータルコストで比較することが大切です。

本コラムでは、住宅ローンの仕組みや選ぶ際の比較ポイント、住宅ローン審査について詳しく解説していきます。

目次

- 初めての住宅ローン

- ・住宅ローンとは

・返済方法の種類

・住宅ローンの比較ポイント - 金利のタイプ

- ・変動金利型

・固定金利期間選択型

・全期間固定金利型

・それぞれのメリット・デメリット - 団体信用生命保険

- ・団体信用生命保険とは

・いまこそ保険の見直し - 住宅ローンはトータルコストで選ぼう!

- ・トータルコストって?

・住宅ローン諸費用

・借入後も大切 - 住宅ローン審査とは?

- ・いくらまで借入れできる?

・返済比率とは

・個人信用情報

・審査のポイント

・借入方法 - 借入できる金額と返せる金額は違う?

-

・ライフプランを踏まえた返済計画を立てる

・繰上返済とは - 住宅ローン手続きの流れ

初めての住宅ローン

住宅ローンとは

住宅ローンとは、ご自身・家族が住むためのマイホーム購入資金です。

自分の手持ちのお金だけでは支払えない場合、足りない分を金融機関などから借りる方法が「ローン」です。

借りたお金は、これからの収入から返していく必要があります。通常長期にわたる返済となるため、計画を立てずに住宅ローンを借りてしまわないように、将来のライフプランを踏まえてシミュレーションしたり、無理のない返済計画を立てる必要があります。

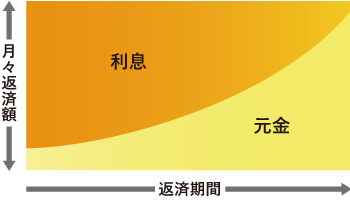

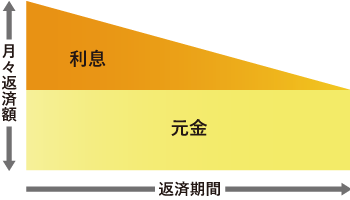

返済方法の種類

住宅ローンの返済方法には、「元利均等返済方式」と「元金均等返済方式」の2通りあります。毎月の返済額を一定とするのが、「元利均等返済」で、毎月の返済元金を一定とするのが「元金均等返済」です。どちらの返済方法も、毎月の返済に加えてボーナス払いや繰上返済などの返済方法を併用することができます。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 返済方法 | 毎月支払う返済額(元金+利息)が一定となる返済方法 | 毎月支払う返済額のうち、元金の額が一定となる返済方法 |

| メリット |

|

|

| デメリット |

|

|

| イメージ図 |  |

|

※北國銀行では「元利均等返済方法」のみのお取り扱いとなっております。くわしくはこちら

- 知っておきたい!Point

-

住宅ローンの比較ポイント

ポイント①~④を踏まえたトータルコストで考える

-

ポイント①

- 住宅ローンの金利

-

ポイント②

- 事務手数料、保証料等の諸経費

-

ポイント③

- 団体信用生命保険料

-

ポイント④

- 金利割引条件の分かりやすさ、難易度

-

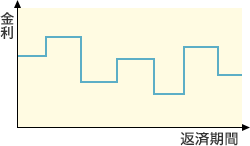

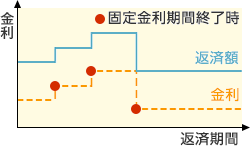

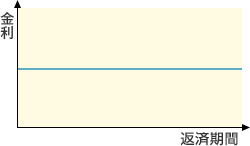

金利のタイプ

住宅ローン選びで後悔しないために、まずは金利タイプごとの特徴を知っておきましょう。

金利タイプは、主に「変動金利型」、「固定金利期間選択型」、「全期間固定金利型」の3つです。

それぞれの違いを確認し、ご自身のライフプランにあった金利タイプを選択しましょう。

- ※スマートフォンご利用で下記の表が左右途切れて表示する場合は、表を左右にスライドさせてご確認ください。

| 変動金利型 | 固定金利期間選択型 | 全期間固定金利型 | |

|---|---|---|---|

| 適用金利 | 半年ごと見直し。 見直し基準日は、毎年4月1日と10月1日。 6月、12月から新金利適用となる。 |

固定期間2,3,5,10年等、 一定期間だけ金利を固定。 固定金利特約期間終了後、 再度金利を選択する。 |

完済まで一定で変更なし。 |

| 返済額 | 5年間変更なし。 次回の返済額は、変更前の1.25倍まで。 |

固定金利特約期間終了後に見直し。 (適用金利の変更による返済額の 増減に限度なし) |

完済まで一定で変更なし。 |

| メリット | 返済中に金利水準が下がると、 それに合わせて返済額も減少する。 |

一定期間の金利が確定。 | 当初借入時に最終返済日までの 返済額が確定できる。 |

| デメリット | 当初借入時に将来の返済額が確定しない。 金利水準が上がると返済額も増加。 |

当初借入時に固定金利特約期間終了後の 返済額が確定できない。 |

変動金利、固定金利期間選択型に 比べて、一般的に金利が高くなる。 |

| イメージ図 |  |

|

|

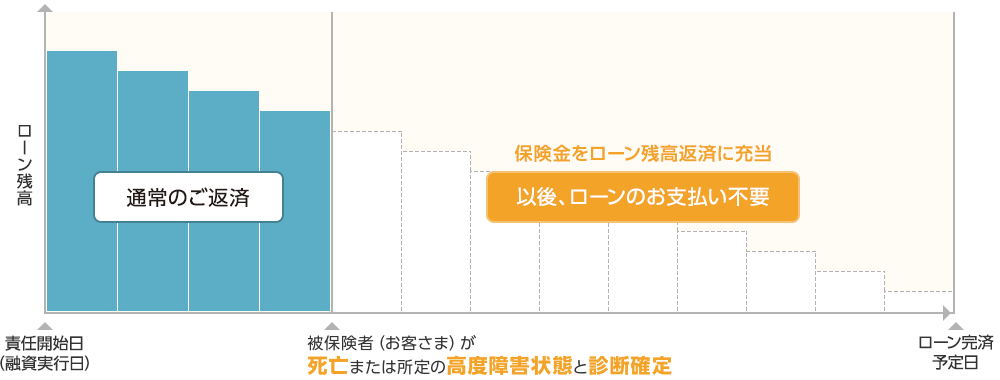

団体信用生命保険

団体信用生命保険とは

団体信用生命保険とは、住宅ローン専用の生命保険のことです。

住宅ローン借主ご本人さまに万が一のことがあった場合、残りの住宅ローンが弁済される保障制度です。

残されたご家族に住宅ローンが残らず、マイホームに安心して住み続けることができます。

一般的に、「死亡・高度障害状態」の場合に保障される団体信用生命保険は金融機関が負担していることが多く保険料がかかりません。

ケガや病気、疾病等に備えた保障内容の団体信用生命保険をランナップとして取り扱いしている金融機関は多く、その場合は保険料がかかるケースがあります。保険料は住宅ローン金利に上乗せして支払うケースが一般的です。

近年、夫婦共働き世帯が増えており、ご夫婦2人で住宅ローンを借入するケースもあります。ご夫婦お二人で加入できる団体信用生命保険に加入するとさらに安心です。

(イメージ図)

北國銀行の住宅ローンラインナップはこちら

- 知っておきたい!Point

-

いまこそ保険の見直し

住宅ローンの検討タイミングは、現在加入している保険を見直すよい機会でもあります。

団体信用生命保険に加入することで、保険の掛けすぎとなるケースもあります。

ローン返済と保険料の支払いで家計を圧迫してしまうことも考えられます。

生命保険に加入しているのであれば、保障内容が重なることもありますので、まずは死亡保険の見直し(必要保障額の見直し)から始めてみましょう。

ちょっとした住宅ローンの疑問や保険の見直し相談もお気軽に

住宅ローンはトータルコストで選ぼう

トータルコストって?

住宅ローンは見た目の金利の安さで選んでしまいがちですが、トータルコストで比較し選ぶことをおすすめします。

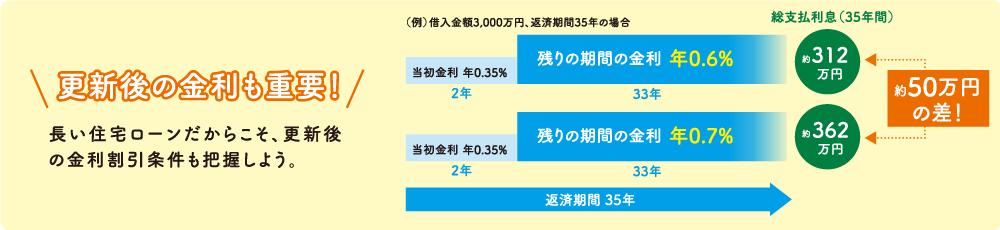

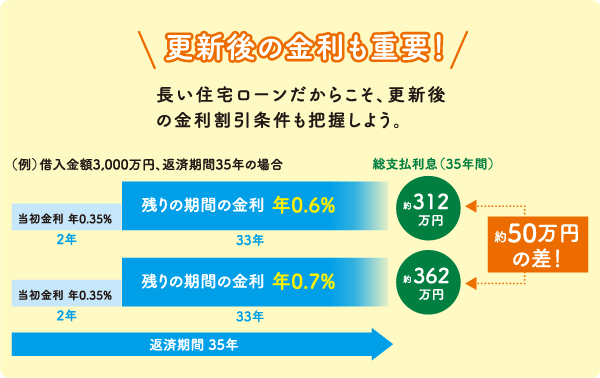

トータルコストとは、住宅ローン借入にかかる諸費用や手数料、金利を含めたものです。固定金利期間選択型を選択される場合は更新後の金利や金利引下げの優遇条件まで確認しておくことが大切です。借りる時だけでなく、長い住宅ローンだからこそ借りた後が重要になります。

北國銀行のトータルコストシミュレーションはこちら

住宅ローン諸費用

事務手数料、保証料、印紙代、団体信用生命保険料、火災保険料等があります。

住宅ローン諸費用についてくわしくはこちら

借入後も大切

住宅ローンを借りた後も大切です。固定金利期間選択型を選んだ場合、一定期間、金利が固定されますが、期間終了後に金利の見直しがあります。当初固定期間の金利が安くても、残りの期間の金利が高ければ毎月の返済額も上がり総返済額も増加します。更新後の金利も重要となりますので、しっかり確認しておきましょう。また期間が長い住宅ローンですので、繰上返済の手続きが簡単、返済相談等について相談しやすい金融機関が良いでしょう。

(イメージ図)令和4年2月現在の北國住宅ローンの条件にて試算

※上記は金利が変動しなかった場合のケースの比較です。

住宅ローン審査とは?

いくらまで借入できる?

よく「いくらまで借入できますか?」と聞かれますが、ここでお伝えしたいのは「借入できる金額」と「返していける金額」は違うということです。

「借入できる金額」で住宅ローンを組むことはおすすめしません。なぜなら「借入できる金額」で借入したら毎月のローン返済が思ったよりきつく生活を圧迫してしまう可能性があるからです。

まずは、収入と支出について把握し、毎月いくらまで住宅ローンの返済が可能なのか考えてみましょう。毎月の返済額が決まれば借入額も決まりますので、その範囲内で予算、計画を立てていきましょう!

とはいってもいくらまで借入できるのか目安は欲しいですよね。

一般的に、現在借入をしていない場合(毎月返済しているローンがない)は年収の5~6倍が目安だと言われています。7倍や8倍でも審査が通るケースもありますが、長い住宅ローンですので今後返済し続けることが可能かを考えましょう。

返済比率とは

住宅ローンを借入する際に上記の年収の倍率のほかに、返済比率もポイントになってきます。

返済比率とは「年収に対して占めるローン年間返済額の割合」のことです。返済比率が高ければ、返済負担が重くなり毎月の返済が滞るリスクが高くなります。多くの金融機関でローン審査に返済比率を取り入れています。

金融機関によって、審査の基準は異なりますが一般的に30~35%程度までとなっています。

例)返済比率30% 年収500万円の場合

【年間返済可能額】

500万円×30%=150万円

- ・年間返済額は全てのローン返済に対する金額です。

- ・マイカーローンの返済が月2万円だとしたら、、、 2万円×12か月=24万円

住宅ローン返済に充てれる額

150万円―24万円=126万円(年間)

【毎月返済額】

126万円÷12か月=105,000円

- 知っておきたい!Point

-

毎月返済額は算出しましたが、ここで大切なのは毎月返済し続けられるかどうかです。

またシミュレーションする際には、現在の住宅ローン金利ではなく上昇したことを見越した金利で計算することをおすすめします。毎月の返済額や借入期間、金利等からお借入金額を算出!

個人信用情報

個人信用情報とは、クレジットやローン等の申込みや契約に関する情報を指します。本人を認識するための情報のほか、クレジットやローンの申込内容や契約内容、支払状況、残高などで構成されています。

信用機関に加盟する銀行やクレジット会社等の金融機関から登録された情報です。携帯電話の分割払いも信用情報に登録されています。延滞歴や事故歴があると住宅ローン審査に影響を及ぼします。住宅ローンの審査時に個人信用情報を確認する理由は、ローンを申し込んだ人が、貸したお金を返してくれる人かどうかを判断するためです。

審査のポイント

住宅ローン審査は、年収倍率や返済比率、個人信用情報などによって総合的に判断します。

年収倍率や返済比率はご自身で計算できますが、個人信用情報は情報を開示してもらう必要があります。個人信用情報は一定期間を経過すると消えますが、もし過去の借入で心当たりがあり不安であれば、住宅ローン申込前に確認しておきましょう。

【確認先】

借入方法

住宅ローンの借入方法にはいくつか種類かあります。夫婦や親子で借入し年収を合算するケースもあります。収入を合算することで借入可能額が増えます。

| 単独債務 | 連帯債務 | 連帯保証 | |

|---|---|---|---|

| 内容 | お一人で住宅ローンを借入する。審査は債務者(申込者)収入で行う。 | 1つの住宅ローン契約を夫婦もしくは親子で借入。審査は二人の収入を合算して行うため、借入金額を増額させることができる。連帯して債務を負う。 | 主債務者の収入だけでは借入額が不足する場合、その他の同居家族(所得合算者)の収入を合算して、審査を行うため借入金額を増額させることができる。連帯して債務を保証するため返済が滞った場合、返済の請求を受ける。 |

借入できる金額と返せる金額は違う?

ライフプランを踏まえた返済計画を立てる

審査のところでも記載しましたが、「借入できる金額」と「返せる金額」は違います。

借入できるからといって今後のライフプランを考えずローンを組んでしまうと、思ったより貯蓄ができない、老後が心配といった不安が続きます。

ローンを借入する前にライフプランをしっかり立てていれば返済期間中に収入が下がった場合でも慌てず対応できます。借入できる金額でローンを組むのではなく、無理なく返済できる範囲で住宅ローンを借入しましょう。

そのためにはまずはライフプランを踏まえた資金計画を立てることをおすすめします。

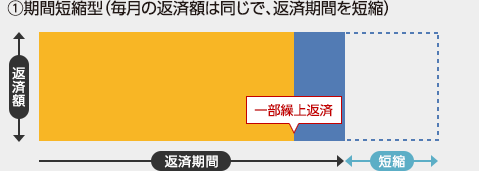

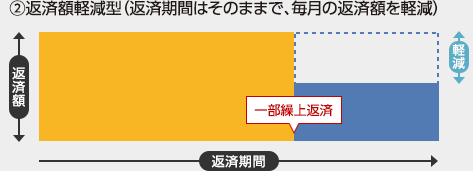

繰上返済とは

ライフプランを立てる際に、どの時期にいくら繰上返済をするか、そのために貯蓄はどうするか等も検討する必要があります。

繰上返済とは、毎月の約定返済とは別に、お借入残高の全部または一部を繰り上げて返済する方法です。繰上返済は元金部分に充てられるため、その分にかかる将来の利息支払額を減らすことができます。

繰上返済には、①全額繰上返済(お借入残高の全額を一括で返済)と、②一部繰上返済(お借入残高の一部のみ返済)の2つの方法があります。

(イメージ図)

- ポイント

- 利息支払額を減らしたい方には①期間短縮型、

毎月の返済負担を減らしたい方には②返済額軽減型、がおススメです。

住宅ローン手続きの流れ

Step.1

-

事前審査申込・審査

ローンを正式に申込みする前の段階で、希望する申込み内容に対して事前に審査を行う。

インターネット上で審査できる金融機関も多い。物件が決まっていなくても申込できることが多い。

Step.2

-

正式申込・審査

住宅ローンの正式な申込を行う。借入金額や借入期間等、借入の内容を決める。

Step.3

-

ローン契約・ご融資

住宅ローンの契約手続きを行い、ローン融資を受ける。

Step.4

-

抵当権設定

土地、建物に抵当権を設定する。

Step.5

-

返済開始

住宅ローンを選ぶ際は、金利だけではなく、トータルコストを加味した無理のない返済計画を立てることが大切です。

また、ライフプランを踏まえた長期的な資金計画を立て、住宅ローン返済が家計を圧迫しないように、シミュレーションや専門家を上手に活用しましょう。

北國銀行ではお一人お一人のライフプランを踏まえた資金計画をサポートしております。

是非お気軽にご相談ください。これからもお役立ち情報を配信していきますのでお楽しみに★

執筆者

株式会社 北國銀行

ライフプラン部 ローングループ 舛田 薫

- ・2級ファイナンシャル・プランニング技能士

お問い合わせ

-

詳しくはお気軽にご相談ください

-

お電話でのお問い合わせは

ダイレクトセンターへ![0120-290-140]()

受付時間9:00 ~ 17:00(GW、年末年始は休業します)